-

2021-12-30

注冊(cè)會(huì)計(jì)師培訓(xùn)新鄉(xiāng)

注冊(cè)會(huì)計(jì)師培訓(xùn)新鄉(xiāng),注會(huì)網(wǎng)絡(luò)輔導(dǎo)學(xué)習(xí)時(shí)間靈活。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》備考指導(dǎo):關(guān)于公司需要審計(jì)的問(wèn)題根據(jù)《公司法》的規(guī)定: 第六十三條 一人有限責(zé)任公司應(yīng)當(dāng)在每一會(huì)計(jì)年度終了時(shí)編

-

2021-12-30

注冊(cè)會(huì)計(jì)師輔導(dǎo)青島

注冊(cè)會(huì)計(jì)師輔導(dǎo)青島,報(bào)注冊(cè)會(huì)計(jì)師網(wǎng)課還是推薦品牌大的機(jī)構(gòu)。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》練習(xí)題:采購(gòu)成本單項(xiàng)選擇題 ◎某股份公司(增值稅一般納稅人)向一小規(guī)模納稅企業(yè)購(gòu)入生產(chǎn)用的增值稅應(yīng)

-

2021-12-30

北京注會(huì)報(bào)班推薦

北京注會(huì)報(bào)班推薦,正保會(huì)計(jì)網(wǎng)校一直是名師教學(xué)。注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》練習(xí)題:敏感系數(shù)單項(xiàng)選擇題 ◎假設(shè)某企業(yè)只生產(chǎn)銷售一種產(chǎn)品,單價(jià)50元,邊際貢獻(xiàn)率40%,每年固定成本300萬(wàn)

-

2021-12-30

馬鞍山cpa輔導(dǎo)

馬鞍山cpa輔導(dǎo),正保有多年的注會(huì)網(wǎng)上授課經(jīng)驗(yàn)。注冊(cè)會(huì)計(jì)師備考指導(dǎo):包含商譽(yù)的資產(chǎn)組減值的處理商譽(yù)減值按以下步驟處理:首先對(duì)不包含商譽(yù)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測(cè)試,計(jì)算可

-

2021-12-30

鄂爾多斯注會(huì)培訓(xùn)

鄂爾多斯注會(huì)培訓(xùn),注冊(cè)會(huì)計(jì)師培訓(xùn)費(fèi)用有幾千的,也有上萬(wàn)的。注會(huì)備考指導(dǎo):固定資產(chǎn)計(jì)提折舊和維修費(fèi)用的相關(guān)規(guī)定固定資產(chǎn)應(yīng)當(dāng)按月計(jì)提折舊,計(jì)提的折舊應(yīng)通過(guò)累計(jì)折舊科目核算,并根據(jù)

-

2021-12-30

西安培訓(xùn)注冊(cè)會(huì)計(jì)師

西安培訓(xùn)注冊(cè)會(huì)計(jì)師,正保的注會(huì)師資很強(qiáng)。注會(huì)《財(cái)務(wù)成本管理》備考指導(dǎo):銷售百分比法銷售百分比法是長(zhǎng)期計(jì)劃與財(cái)務(wù)預(yù)測(cè)這一章的重點(diǎn)之一,和管理用財(cái)務(wù)報(bào)表也有一定的聯(lián)系,重點(diǎn)與重點(diǎn)

-

2021-12-30

cpa審計(jì)輔導(dǎo)老師

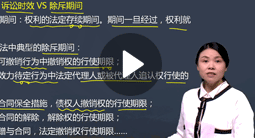

cpa審計(jì)輔導(dǎo)老師,正保注會(huì)網(wǎng)課性價(jià)比很高。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》備考指導(dǎo):上市公司董事會(huì)1、董事會(huì)的會(huì)議制度(1)臨時(shí)董事會(huì)的召開條件(3+1)①代表10%以上表決權(quán)的股東提議;②1/3

-

2021-12-30

沈陽(yáng)注冊(cè)會(huì)計(jì)師考試學(xué)校

沈陽(yáng)注冊(cè)會(huì)計(jì)師考試學(xué)校,注會(huì)網(wǎng)校建議選擇正保會(huì)計(jì)網(wǎng)校。注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》練習(xí)題:肯定當(dāng)量系數(shù)多項(xiàng)選擇題 ◎肯定當(dāng)量法的基本思想是用肯定當(dāng)量系數(shù)把有風(fēng)險(xiǎn)的收支調(diào)整為無(wú)風(fēng)

-

2021-12-30

綿陽(yáng)注會(huì)培訓(xùn)班

綿陽(yáng)注會(huì)培訓(xùn)班,市場(chǎng)上有不少注冊(cè)會(huì)計(jì)師培訓(xùn)課程。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》練習(xí)題:借款利息資本化單項(xiàng)選擇題 ◎甲公司為建造自用倉(cāng)庫(kù)于2x1月1日借入2年期、年利率為10%的專門借款 4 000萬(wàn)元

-

2021-12-30

汕頭市注冊(cè)會(huì)計(jì)師輔導(dǎo)班

汕頭市注冊(cè)會(huì)計(jì)師輔導(dǎo)班,可以多試聽試聽,找到適合自己的最重要。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》練習(xí)題:租賃協(xié)議單項(xiàng)選擇題 ◎企業(yè)將建筑物出租,按租賃協(xié)議向承租人提供的相關(guān)勞務(wù),下列說(shuō)法中正

-

2021-12-30

金華注會(huì)教學(xué)班

金華注會(huì)教學(xué)班,很多注會(huì)考生都推薦正保。注冊(cè)會(huì)計(jì)師備考指導(dǎo):審計(jì)程序問(wèn)題:該怎樣理解風(fēng)險(xiǎn)評(píng)估程序、控制測(cè)試程序、實(shí)質(zhì)性程序、細(xì)節(jié)測(cè)試? 解答:這三個(gè)程序同屬于審計(jì)程序,但注冊(cè)

-

2021-12-30

太原cpa考試培訓(xùn)

太原cpa考試培訓(xùn),報(bào)注冊(cè)會(huì)計(jì)師培訓(xùn),一定考慮好面授還是網(wǎng)課。注會(huì)《會(huì)計(jì)》備考資料:商譽(yù)不確認(rèn)遞延所得稅的原因知識(shí)點(diǎn):商譽(yù)不確認(rèn)遞延所得稅的原因非同一控制下的企業(yè)合并中,企業(yè)合

-

2021-12-30

注冊(cè)會(huì)計(jì)師培訓(xùn)江蘇

注冊(cè)會(huì)計(jì)師培訓(xùn)江蘇,cpa網(wǎng)課推薦正保會(huì)計(jì)網(wǎng)校。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》備考資料:政府補(bǔ)助的特征知識(shí)點(diǎn):政府補(bǔ)助的特征1.無(wú)償性。無(wú)償性是政府補(bǔ)助的基本特征。【思考問(wèn)題】財(cái)政部關(guān)于做好

-

2021-12-30

注會(huì)會(huì)計(jì)沖刺班

注會(huì)會(huì)計(jì)沖刺班,正保是專業(yè)做會(huì)計(jì)的。注冊(cè)會(huì)計(jì)師考試備考指導(dǎo):學(xué)術(shù)嚴(yán)謹(jǐn)和相關(guān)性檢驗(yàn)【問(wèn)題】請(qǐng)問(wèn),學(xué)術(shù)嚴(yán)謹(jǐn)和相關(guān)性檢驗(yàn)區(qū)別在哪里,分別側(cè)重在哪里?為什么靈活性是屬于學(xué)術(shù)嚴(yán)謹(jǐn)呢?

-

2021-12-30

濟(jì)寧注會(huì)面試班

濟(jì)寧注會(huì)面試班,正保會(huì)計(jì)網(wǎng)校師資團(tuán)隊(duì)非常厲害,而且很穩(wěn)定。注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》練習(xí)題:資產(chǎn)負(fù)債表多項(xiàng)選擇題 ◎下列說(shuō)法不正確的有( )。 A.財(cái)務(wù)報(bào)表預(yù)算的作用與歷史實(shí)際的

-

2021-12-30

cpa貴陽(yáng)培訓(xùn)

cpa貴陽(yáng)培訓(xùn),如果只是報(bào)網(wǎng)課自己跟著學(xué)習(xí)的。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》練習(xí)題:風(fēng)險(xiǎn)的類型多項(xiàng)選擇題 ◎下列各項(xiàng)中,屬于關(guān)系風(fēng)險(xiǎn)因素的有( )。 A.企業(yè)缺乏償付能力 B.在爭(zhēng)端

-

2021-12-30

注會(huì)高端班

注會(huì)高端班,正保會(huì)計(jì)網(wǎng)校老師幽默的講課風(fēng)格比較受歡迎。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》練習(xí)題:核心競(jìng)爭(zhēng)力的資源單項(xiàng)選擇題 ◎某企業(yè)擁有著名的品牌,其領(lǐng)導(dǎo)人曾自豪地講:即使把我

-

2021-12-30

青島市注冊(cè)會(huì)計(jì)師輔導(dǎo)班

青島市注冊(cè)會(huì)計(jì)師輔導(dǎo)班,建議去正保會(huì)計(jì)網(wǎng)校試聽下。注冊(cè)會(huì)計(jì)師《審計(jì)》備考資料:責(zé)任方及其責(zé)任知識(shí)點(diǎn):責(zé)任方及其責(zé)任責(zé)任方是對(duì)財(cái)務(wù)報(bào)表負(fù)責(zé)的組織或人員,即管理層。審計(jì)工作的基礎(chǔ)

-

2021-12-30

西寧注冊(cè)會(huì)計(jì)師培訓(xùn)學(xué)校

西寧注冊(cè)會(huì)計(jì)師培訓(xùn)學(xué)校,注冊(cè)會(huì)計(jì)師專業(yè)階段就有6個(gè)科目,不是小事。注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》練習(xí)題:作業(yè)成本多項(xiàng)選擇題 ◎按預(yù)算(正常)作業(yè)成本分配率分配作業(yè)成本時(shí),下列說(shuō)法不

-

2021-12-30

注冊(cè)會(huì)計(jì)師考試長(zhǎng)沙培訓(xùn)

注冊(cè)會(huì)計(jì)師考試長(zhǎng)沙培訓(xùn),一般考cpa都是在正保聽課。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》備考指導(dǎo):公允價(jià)值變動(dòng)損益問(wèn)題:會(huì)計(jì)教材中以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)的會(huì)計(jì)處理的例2-2,講

-

2021-12-30

銅陵注冊(cè)會(huì)計(jì)師培訓(xùn)班

銅陵注冊(cè)會(huì)計(jì)師培訓(xùn)班,考注會(huì)最好還是跟著視頻教程學(xué)習(xí)為好。注會(huì)《會(huì)計(jì)》備考資料:預(yù)計(jì)負(fù)債的計(jì)量知識(shí)點(diǎn):預(yù)計(jì)負(fù)債的計(jì)量1.最佳估計(jì)數(shù)的確定(1)所需支出存在一個(gè)連續(xù)范圍,且該范圍

-

2021-12-30

注會(huì)復(fù)習(xí)班

注會(huì)復(fù)習(xí)班,推薦正保會(huì)計(jì)網(wǎng)校,很多人都在這里學(xué)習(xí)。注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》練習(xí)題:生命周期理論與波士頓矩陣多項(xiàng)選擇題 ◎某企業(yè)的產(chǎn)品處于市場(chǎng)份額和市場(chǎng)增長(zhǎng)率的雙高階段,則下

-

2021-12-30

成都注冊(cè)會(huì)計(jì)師培訓(xùn)班

成都注冊(cè)會(huì)計(jì)師培訓(xùn)班,注會(huì)考試比較難,最好是報(bào)個(gè)網(wǎng)校學(xué)習(xí)。注冊(cè)會(huì)計(jì)師《審計(jì)》備考資料:或有收費(fèi)知識(shí)點(diǎn):或有收費(fèi)如果在提供審計(jì)服務(wù)時(shí)采取或有收費(fèi),不論屬于下列哪種情況,都將因自

-

2021-12-30

成都注會(huì)考試培訓(xùn)

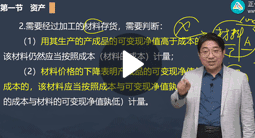

成都注會(huì)考試培訓(xùn),很多小伙伴都推薦正保會(huì)計(jì)網(wǎng)校的cpa網(wǎng)課。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》備考資料:固定資產(chǎn)折舊的范圍知識(shí)點(diǎn):固定資產(chǎn)折舊的范圍企業(yè)在固定資產(chǎn),包括生產(chǎn)經(jīng)營(yíng)用固定資產(chǎn)、非生

-

2021-12-30

常德注會(huì)培訓(xùn)

常德注會(huì)培訓(xùn),個(gè)人覺得正保會(huì)計(jì)網(wǎng)校的老師講得很好。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》練習(xí)題:合伙企業(yè)法律制度單項(xiàng)選擇題 ◎甲、乙、丙、丁成立一有限合伙企業(yè),其中甲、乙為普通合伙人,丙、丁為

郭建華:會(huì)計(jì)

郭建華:會(huì)計(jì) 楊聞萍:審計(jì)

楊聞萍:審計(jì) 葉青:稅法

葉青:稅法 賈國(guó)軍:財(cái)務(wù)成本管理

賈國(guó)軍:財(cái)務(wù)成本管理 杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理

杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理 王妍荔:經(jīng)濟(jì)法

王妍荔:經(jīng)濟(jì)法 徐永濤:審計(jì)

徐永濤:審計(jì) 劉國(guó)峰:會(huì)計(jì)

劉國(guó)峰:會(huì)計(jì) 劉國(guó)峰

劉國(guó)峰 楊軍

楊軍 達(dá)江

達(dá)江 高志謙

高志謙 楊聞萍

楊聞萍 賈國(guó)軍

賈國(guó)軍 郭建華

郭建華

楊聞萍

楊聞萍

葉青

葉青

賈國(guó)軍

賈國(guó)軍

杭建平

杭建平

王妍荔

王妍荔

徐永濤

徐永濤

劉國(guó)峰

劉國(guó)峰