-

軟件產(chǎn)品增值稅即征即退政策怎么弄?操作流程是什么?快來一起看下吧~

享受主體

①銷售自行開發(fā)生產(chǎn)的軟件產(chǎn)品的增值稅一般納稅人;

②將進(jìn)口軟件產(chǎn)品進(jìn)行本地化改造后對外銷售的增值稅一般納稅人。

軟件產(chǎn)品界定及分類

財稅〔2011〕100號文所稱軟件產(chǎn)品,是指信息處理程序及相關(guān)文檔和數(shù)據(jù)。

軟件產(chǎn)品包括計算機軟件產(chǎn)品、信息系統(tǒng)和嵌入式軟件產(chǎn)品。嵌入式軟件產(chǎn)品是指嵌入在計算機硬件、機器設(shè)備中并隨其一并銷售,構(gòu)成計算機硬件、機器設(shè)備組成部分的軟件產(chǎn)品。

優(yōu)惠內(nèi)容

自2011年1月1起,對符合享受條件的一般納稅人按17%稅率(調(diào)整后的現(xiàn)行稅率13%)征收增值稅后,對其增值稅實際稅負(fù)超過3%的部分實行即征即退政策。

享受條件

①取得省級軟件產(chǎn)業(yè)主管部門認(rèn)可的軟件檢測機構(gòu)出具的檢測證明材料;

②取得軟件產(chǎn)業(yè)主管部門頒發(fā)的《軟件產(chǎn)品登記證書》或著作權(quán)行政管理部門頒發(fā)的《計算機軟件著作權(quán)登記證書》。

計算方法

即征即退稅額=當(dāng)期軟件產(chǎn)品增值稅應(yīng)納稅額-當(dāng)期軟件產(chǎn)品銷售額×3%

當(dāng)期軟件產(chǎn)品增值稅應(yīng)納稅額=當(dāng)期軟件產(chǎn)品銷項稅額-當(dāng)期軟件產(chǎn)品可抵扣進(jìn)項稅額

當(dāng)期軟件產(chǎn)品銷項稅額=當(dāng)期軟件產(chǎn)品銷售額×13%

稅收減免備案

納稅人應(yīng)在首次享受減免稅的申報階段或在申報征期后的其他規(guī)定期限內(nèi)提交相關(guān)資料向稅務(wù)機關(guān)申請辦理稅收減免備案(可通過山東省電子稅務(wù)局辦理)。

【提醒】符合減免稅條件期間,備案材料一次性報備,在政策存續(xù)期可一直享受,當(dāng)減免稅情形發(fā)生變化時,應(yīng)當(dāng)及時向稅務(wù)機關(guān)報告。

案例

A公司銷售自行開發(fā)生產(chǎn)的軟件產(chǎn)品,增值稅一般納稅人,符合財稅〔2011〕100號文規(guī)定條件,享受軟件產(chǎn)品增值稅即征即退政策;2020年11月份發(fā)生業(yè)務(wù)如下:

銷售自行開發(fā)生產(chǎn)的軟件產(chǎn)品取得銷售額300萬元(不含稅),銷售其他貨物取得銷售額100萬元(不含稅),開具增值稅專用發(fā)票,稅率13%。

取得符合抵扣規(guī)定的增值稅專用發(fā)票10份,金額230萬元,稅額29.9萬元,其中專用于軟件產(chǎn)品進(jìn)項稅額為13.9萬,其余16萬元為無法劃分的進(jìn)項稅額。上述進(jìn)項稅額當(dāng)月已經(jīng)全部勾選抵扣。

【問】:

①根據(jù)業(yè)務(wù)描述計算A企業(yè)即征即退應(yīng)退稅額。

②如何填寫增值稅申報表?

③如何申請增值稅即征即退應(yīng)退稅額?

①A企業(yè)即征即退應(yīng)退稅額

根據(jù)財稅〔2011〕100號文,增值稅一般納稅人在銷售軟件產(chǎn)品的同時銷售其他貨物或者應(yīng)稅勞務(wù)的,對于無法劃分的進(jìn)項稅額,應(yīng)按照實際成本或銷售收入比例確定軟件產(chǎn)品應(yīng)分?jǐn)偟倪M(jìn)項稅額;對專用于軟件產(chǎn)品開發(fā)生產(chǎn)設(shè)備及工具的進(jìn)項稅額,不得進(jìn)行分?jǐn)偂<{稅人應(yīng)將選定的分?jǐn)偡绞綀笾鞴芏悇?wù)機關(guān)備案,并自備案之日起一年內(nèi)不得變更。

本案例中存在無法劃分的進(jìn)項稅額,按照文件規(guī)定,增值稅一般納稅人對于無法劃分的進(jìn)項稅額,應(yīng)按照實際成本或銷售收入比例確定軟件產(chǎn)品應(yīng)分?jǐn)偟倪M(jìn)項稅額,這里,A公司按照銷售收入比例確定軟件產(chǎn)品應(yīng)分?jǐn)偟倪M(jìn)項稅額。

軟件產(chǎn)品應(yīng)分?jǐn)偟倪M(jìn)項稅額:16×300/(300+100)=12萬;

軟件產(chǎn)品可抵扣進(jìn)項稅額: 12+13.9=25.9萬;

即征即退項目應(yīng)退增值稅:300×13%-25.9-300*3%=39-25.9-9=4.1萬。

②增值稅申報表填報

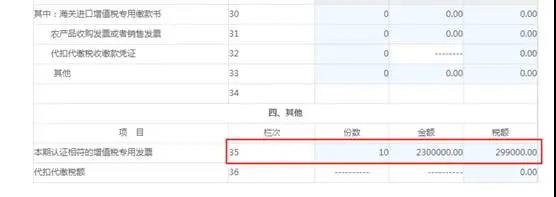

1.填寫《增值稅納稅申報表附列資料二》(本期進(jìn)項稅額明細(xì)),第35行填寫本期已勾選抵扣的專用發(fā)票信息,核對無誤后保存。

2.《增值稅納稅申報表附列資料一》(本期銷售情況明細(xì))第1行“13%稅率的貨物及加工修理修配勞務(wù)”“開具增值稅專用發(fā)票”列相應(yīng)欄填寫本期銷售數(shù)據(jù);第6行“即征即退貨物及加工修理修配勞務(wù)”“開具增值稅專用發(fā)票”列相應(yīng)欄填寫本期軟件產(chǎn)品銷售數(shù)據(jù),核對無誤后保存。

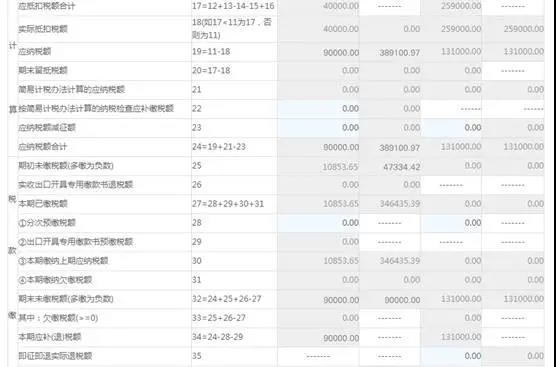

3.填寫增值稅納稅申報表主表,主表第一行顯示本期銷售額,填寫第2行應(yīng)稅貨物銷售額相應(yīng)欄次;核對本期增值稅應(yīng)納稅額,數(shù)據(jù)無誤保存報表,并對報表進(jìn)行提交,完成申報及稅款的繳納。

【小貼士】:增值稅申報完成后繳納稅款,稅款入庫后,即可申請即征即退稅額。

③增值稅即征即退應(yīng)退稅額操作流程

1.登錄國家稅務(wù)總局山東省電子稅務(wù)局,點擊我要辦稅 — 一般退(抵)稅管理模塊。

2.左側(cè)選擇進(jìn)入“入庫減免退抵稅申請”模塊,填寫入庫減免退抵稅備案表。

3.表格中*號為必填項;注意準(zhǔn)確填寫退稅類型、依據(jù)文書字號、原因、方式等。

【小貼士】

①文書字號:納稅人需要先進(jìn)行軟件產(chǎn)品即征即退的備案,才會顯示有該即征即退政策的文書字號;

②申請退抵稅額:需要先填寫下方稅款所屬期,點擊查詢后,根據(jù)下方顯示的退抵稅明細(xì)中的金額進(jìn)行填寫,申請退稅金額應(yīng)小于等于下方允許退稅的金額。

4、填寫“退稅申請理由”,寫清退抵稅具體原因和發(fā)生過程:包括相關(guān)業(yè)務(wù)銷售情況、銷售額、銷項稅額、進(jìn)項稅額,依據(jù)的政策文件,計算申請退稅額過程及申請退稅費額等。

-

賣房增值稅如何計算

首先,我們需要了解增值稅的基本計算公式:增值稅=增值額×適用稅率。其中,增值額指的是賣房的價格減去購房時的成本。適用稅率的具體值受到國家政策的影響,當(dāng)前房地產(chǎn)行業(yè)適用稅

-

管理人員工資怎樣入賬

首先,管理人員的工資通常會被劃分為兩部分:基本工資和績效工資。基本工資是管理人員每月必須獲得的固定報酬,而績效工資則與管理人員的績效考核相關(guān)。其次,管理人員的工資入賬

-

軟件產(chǎn)品增值稅即征即退進(jìn)項分?jǐn)偡绞?/b>

首先,進(jìn)項分?jǐn)偟暮诵脑谟谶M(jìn)項與銷售額之間的比例。進(jìn)項是指企業(yè)在生產(chǎn)過程中,向生產(chǎn)企業(yè)或供貨商購買的商品和服務(wù)所支付的發(fā)票金額,是企業(yè)應(yīng)納稅的重要組成部分。銷售額則是指

-

軟件產(chǎn)品無法劃分進(jìn)項稅額有哪些

第一,軟件產(chǎn)品本身就是一種無形的產(chǎn)品。與傳統(tǒng)的有形產(chǎn)品不同,軟件產(chǎn)品很難被具體的物品所代表,因此在計算進(jìn)項稅額時難以根據(jù)實際成本進(jìn)行計算。第二,軟件產(chǎn)品具有不可分割性

-

軟件產(chǎn)品登記費用計入什么分錄

軟件產(chǎn)品登記費用計入什么分錄,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、支付的軟件著作權(quán)登記費根據(jù)企業(yè)會計準(zhǔn)則應(yīng)該計入:無形資產(chǎn)。2、第十

-

軟件產(chǎn)品退回的賬務(wù)處理怎么做

軟件產(chǎn)品退回的賬務(wù)處理怎么做,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。借:主營業(yè)務(wù)收入應(yīng)交稅金--應(yīng)交增值稅(銷項稅額)貸:銀行存款應(yīng)收賬款同時

-

軟件產(chǎn)品增值稅即征即退怎么開票

軟件產(chǎn)品增值稅即征即退怎么開票,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。可以開具增值稅專用發(fā)票。辦理軟件產(chǎn)品增值稅退稅,需要向主管稅務(wù)機關(guān)提

- 企業(yè)購入的軟件產(chǎn)品可以全額抵扣進(jìn)項稅嗎

-

軟件產(chǎn)品即征即退開票注意事項

軟件產(chǎn)品即征即退開票注意事項,關(guān)于開票的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。軟件產(chǎn)品即征即退開票注意事項答:一、先去主管國稅局做即征

-

軟件產(chǎn)品即征即退優(yōu)惠政策怎么辦理?

軟件產(chǎn)品即征即退優(yōu)惠政策怎么辦理?主要可分為兩步,先資格備案后申請退稅。根據(jù)《財政部、國家稅務(wù)總局關(guān)于軟件產(chǎn)品增值稅政策的通知》(財稅〔2011〕100號)第一條規(guī)定