-

固定資產的初始入賬價值為歷史成本,由于固定資產使用年限較長,市場條件和經營環境的變化、科學技術的進步以及企業經營管理不善等原因,都可能導致固定資產創造未來經濟利益的能力下降。

因此,固定資產的真實價值有可能低于賬面價值,在期末必須對固定資產減值損失進行確認。

固定資產在資產負債表日存在可能發生減值的跡象時,其可收回金額低于賬面價值的,企業應當將該固定資產的賬面價值減記至可回收金額,減記的金額確認為減值損失,計入當期損益,借記 “資產減值損失—固定資產減值損失” 科目,同時,計提相應的資產減值準備,貸記 “固定資產減值準備” 科目。

需要強調的是,根據《企業會計準則第8號—資產減值》的規定,企業固定資產減值損失一經確認,在以后會計期間不得轉回。

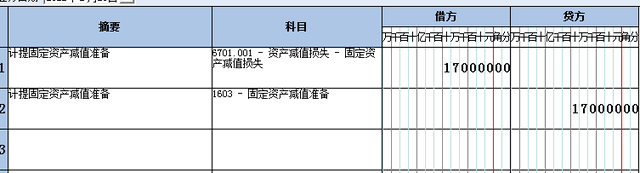

【例一】2021年12月31日,丁公司的某生產線存在可能發生減值的跡象。經計算,該機器的可回收金額合計為1230000元,賬面價值為1400000元,以前年度未對該生產線計提過減值準備。由于該生產線的可回收金額低于賬面價值,應按兩者之間的差額17000元(1400000-1230000)計提固定資產減值準備。丁公司應編制如下會計分錄:

【例二】下列各項中,企業應在當月計提折舊的固定資產有( )。

A. 上月已提足折舊本月繼續使用的固定資產

B. 本月銷售處置的固定資產

C. 本月購建達到預定可使用狀態的固定資產

D. 本月預期發生減值的使用中的資產

解析 答案為選項B、D。按規定,當月增加的固定資產,當月不計提折舊,從下月起計提折舊;當月減少的固定資產,當月仍計提折舊,下月起不再計提折舊;提足折舊后,無論能否繼續使用,均不再計提折舊。

- 上一篇:報銷單怎么填寫 報銷單填寫注意事項

- 下一篇:小規模納稅人如何做賬 怎么自己做賬報稅

-

資產減值損失會計科目知識點總結

資產減值損失是個損益類科目,在利潤表中體現,直接沖減當期利潤:資產減值損失的對方科目的就是各種資產減值準備,減值準備是資產類科目,是各項資產的抵減項目,在資產負債表上列示的各項資產

-

資產減值損失可以稅前扣除嗎

資產損失能不能稅前扣除,這個問題應該是最首要的,如果不能稅前扣除,那么其他的相關問題也沒有那么多了,那么資產損失是否能夠稅前扣除?法定損失是按照稅收處理辦法執行的,是按照規定條件計

-

資產減值損失屬于投資收益嗎

資產減值損失屬于投資收益嗎,數豆子為大家整理相關內容如下。資產減值損失屬于投資收益嗎資產減值損失的會計處理一、本科目核算企業根據資產減值等準則計提各項資產減值準備所形成的損失

-

資產減值損失屬于營業外支出嗎

資產減值損失屬于營業外支出嗎,財務人員經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。資產減值損失是指因資產的賬面價值高于其可收回金額而造成的損失。新會計準

-

資產減值的會計處理怎么做

資產減值的會計處理怎么做,經常有小伙伴遇到這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。答:1。資產減值會計處理的一般規定當發生減值損失時,借記“資產減值損失”科目

-

資產減值損失怎么結轉

資產減值損失怎么結轉,經常有小伙伴遇到這個問題,下面由數豆子為大家整理相關內容,一起來看看吧。資產減值損失結轉對應的科目是本年利潤,一般每年年末進行減值測試,計提和結轉。在賬

-

資產減值損失的借貸方向是什么意思

資產減值損失的借貸方向是什么意思,財務人員經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。資金減值損失是損益類科目。一般借方就是表示的計提金額哈,貸方一般是

-

所得稅的資產減值損失如何填寫

所得稅的資產減值損失如何填寫,在會計行業經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。答:一、什么是資產減值損失資產減值損失是指因資產的賬面價值高于其可收

-

可供出售金融資產減值如何做賬務處理

可供出售金融資產減值如何做賬務處理,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。問:可供出售金融資產減值如何做賬務處理?答:一般情況下,可供出售金融資產發

-

資產減值損失是費用嗎

資產減值損失是費用嗎,如果不太了解沒有關系,本文數豆子搜集整理了相關信息,請大家參考。什么是資產減值損失?資產減值損失是指因資產的賬面價值高于其可收回金額而造成的損失