-

會計小王:小會,最近在忙企業(yè)匯算清繳,發(fā)現(xiàn)公司漏記了一筆管理費用,可是去年已經(jīng)關(guān)賬了,財務(wù)報表也出了,這可怎么辦啊?我都要快急死了!!!

會計小會:別慌,在會計科目中有一個“以前年度損益調(diào)整”專門用來調(diào)賬,有了它就能幫助你解決這個問題。

會計小王:居然有這么好用的科目,我竟然一點都不知道,你快給我講講~

01

“以前年度損益調(diào)整”主要是用來更正以前年度的重要差錯,讓它不至于影響到本年的利潤總額,涉及到的科目主要包括收入,成本,費用等損益類科目。

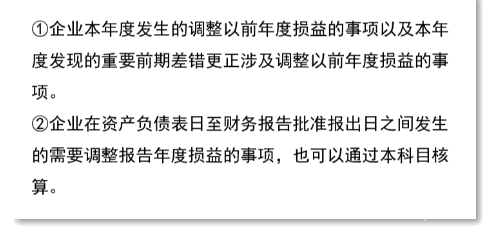

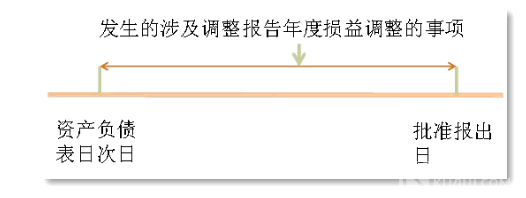

這個科目的核算對象主要是

嫌上述說法太過官方,給大家總結(jié)了一下↓↓↓

①本年度涉及到調(diào)整以前年度損益的事項和差錯

②看圖↓↓↓

雖然科目很好用,這里要給大家一個溫馨提示:

雖然“以前年度損益調(diào)整”好用,但也不是所有的差錯都能通過它來調(diào)整,比如企業(yè)發(fā)生的會計估計變更就不通過以前年度損益調(diào)整科目進(jìn)行核算。

對于采用《小企業(yè)會計準(zhǔn)則》的企業(yè)來說,涉及到會計政策變更,會計估計變更和會計差錯變更都只能通過未來適用法進(jìn)行處理。

什么是未來適用法?它是在變更日及以后發(fā)生的事項中應(yīng)用變更之后的會計政策和會計估計,或者就是在差錯發(fā)現(xiàn)的當(dāng)期更正差錯,涉及的關(guān)鍵時間點只有當(dāng)期。

02

簡單地向大家介紹了以前年度損益調(diào)整是個什么樣的科目,我們接下來說說——賬務(wù)處理要怎么做?

分三步走:

①增加利潤/減少虧虧損:借記有關(guān)科目,貸記本科目;減少利潤/增加虧損:借記本科目,貸記相關(guān)科目。

小貼士:還是分不清借貸方向怎么辦?送你一個訣竅:將原來分錄中損益類科目替換成以前年度損益調(diào)整,對方科目不變就可以了。

②調(diào)整后增加了所得稅費用:借記本科目,貸記應(yīng)交稅費——應(yīng)交所得稅;調(diào)整后減少了所得稅費用:借記應(yīng)交稅費——應(yīng)交所得稅,貸記本科目。

小貼士:

A 這里的所得稅費用不是調(diào)整后的余額直接與適用稅率相乘得出的應(yīng)納稅額,而是綜合考慮到其他調(diào)整,企業(yè)優(yōu)惠政策,虧損彌補等多方面的情況,綜合得出的一個數(shù)額。

B 如果在進(jìn)行以前年度損益調(diào)整時,企業(yè)仍在匯算清繳期內(nèi),可以將調(diào)整后的損益并入當(dāng)期損益一起計算應(yīng)納稅額

③調(diào)整完畢后,將科目中的余額轉(zhuǎn)入利潤分配——未分配利潤科目中。貸方余額:借記本科目,貸記利潤分配——未分配利潤;如果是借方余額的話,用相反分錄即可。

小貼士:最后科目結(jié)轉(zhuǎn)后沒有余額。

理清楚了處理思路,下面來舉個例子來給大家實際演示一下:

F企業(yè)在2020年5月發(fā)現(xiàn),2019年7月購入的將一項200萬元固定資產(chǎn)計入了管理費用,現(xiàn)在需要進(jìn)行賬務(wù)調(diào)整。注:適用稅率為25%,沒有其他調(diào)整事項和虧損彌補,也沒有享受所得稅相關(guān)優(yōu)惠。另外該固定資產(chǎn)預(yù)計凈殘值5%,折舊年限10年,按平均年限法計提折舊。

會計處理如下:

第一步

借:固定資產(chǎn) 200萬元

貸:以前年度損益調(diào)整 200萬元

補計提折舊

年折舊率=9.5%,,月折舊率=0.79%

累計折舊=200×0.79%×5=7.9萬元

借:以前年度損益調(diào)整 7.9萬元

貸:累計折舊 7.9萬元

第二步

企業(yè)所得稅=(200-7.9)×25%=48.025萬元

借:以前年度損益調(diào)整 48.025萬元

貸:應(yīng)交稅費-應(yīng)交所得稅 48.025萬元

第三步

借:以前年度損益調(diào)整 144.075萬元

貸:利潤分配--未分配利潤 144.075萬元

- 上一篇:會計人員工作交接單(移交清冊)

- 下一篇:本期計提壞賬準(zhǔn)備是怎么計算的

-

損益類會計科目的借貸方向表示什么意思

在損益類會計科目中,借方記錄企業(yè)的收入和增加成本的費用,而貸方則記錄減少收入的費用和損失。因此,對于收入來說,借方表示增加企業(yè)的資產(chǎn),而貸方則表示減少企業(yè)的資產(chǎn)。舉個例

-

以前年度損益調(diào)整的會計處理該怎么做賬

以前年度損益調(diào)整(priorperiodadjustments)是對以前年度財務(wù)報表中的重大錯誤的更正。這種錯誤包括計算錯誤、會計分錄差錯以及漏記事項。以前年度損益調(diào)整應(yīng)在留

-

損益類賬戶屬于資產(chǎn)還是負(fù)債

損益類賬戶屬于資產(chǎn)還是負(fù)債,數(shù)豆子為大家整理相關(guān)內(nèi)容如下。損益類賬戶屬于資產(chǎn)還是負(fù)債?損益類賬戶借貸方向是什么?損益類科目的借貸方向:正常情況下,收入均是貸方科目,支出是借方科

-

所得稅以前年度損益調(diào)整賬務(wù)處理

所得稅以前年度損益調(diào)整賬務(wù)處理,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。(1)"以前年度損益調(diào)整",是指企業(yè)對以前年度多計或少計的盈虧數(shù)額所進(jìn)

-

待處理財產(chǎn)損益是什么科目

待處理財產(chǎn)損益是什么科目,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。待處理財產(chǎn)損益是資產(chǎn)類科目,會計科目編碼為1901。是核算公司在清查財產(chǎn)過程中

-

當(dāng)期損益怎么算當(dāng)期損益計算方法(附:題目)

當(dāng)期損益怎么算當(dāng)期損益計算方法(附:題目),經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、某企業(yè)本期以30萬元的價格,轉(zhuǎn)讓設(shè)備一臺,該設(shè)備的原價為3

-

以前年度損益調(diào)整科目現(xiàn)在還用嗎

以前年度損益調(diào)整科目現(xiàn)在還用嗎,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。答:當(dāng)然還在用以前年度損益調(diào)整主要調(diào)整損益類科目,具體包括:①收入類

-

固定資產(chǎn)公允價值變動損益計算

固定資產(chǎn)公允價值變動損益計算,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。按照企業(yè)會計準(zhǔn)則,固定資產(chǎn)按照歷史成本進(jìn)行后續(xù)計量,因此你在會計上還必

-

綜合收益表和損益表有什么區(qū)別

綜合收益表和損益表有什么區(qū)別,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。利潤表是反映企業(yè)在一定會計期間經(jīng)營成果的報表。內(nèi)容上說,綜合收益是指除

-

辭退福利全部計入當(dāng)期損益嗎

辭退福利全部計入當(dāng)期損益嗎,關(guān)于損益的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。辭退福利是指企業(yè)在職工勞動合同到期之前解除與職工的勞動關(guān)系,或者