合同履約成本(合同履約成本核算哪些內(nèi)容)

- 發(fā)表于:2022-12-05 09:04:26

- 分類:會(huì)計(jì)實(shí)務(wù)

-

合同履約成本屬于收入準(zhǔn)則新增的會(huì)計(jì)科目,用來(lái)核算企業(yè)為履行當(dāng)前或預(yù)期取得的合同所發(fā)生的、不屬于其他企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)范范圍且按照收入準(zhǔn)則應(yīng)當(dāng)確認(rèn)為一項(xiàng)資產(chǎn)的成本。

它大體上類似于原準(zhǔn)則體系下的「工程施工」和「勞務(wù)成本」科目,通常下設(shè)「服務(wù)成本」「工程施工」等明細(xì)科目,同時(shí)按合同進(jìn)行輔助核算。

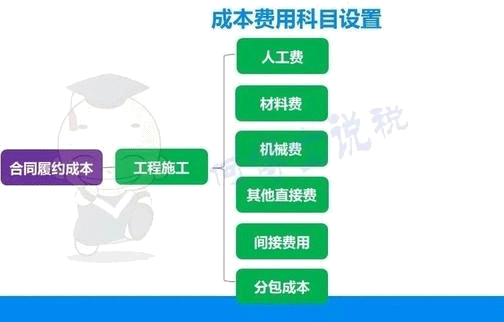

具體到建筑企業(yè),其明細(xì)科目設(shè)置體系可用下圖表示:

「合同履約成本」一級(jí)科目下面不再設(shè)置「合同毛利」或類似科目。建筑業(yè)的同事們都知道,根據(jù)建造合同準(zhǔn)則的規(guī)定,「工程施工」科目下設(shè)「合同成本」和「合同毛利」兩個(gè)二級(jí)明細(xì)科目,前者用來(lái)核算工程項(xiàng)目實(shí)際發(fā)生的成本,后者用來(lái)核算工程項(xiàng)目實(shí)現(xiàn)的累計(jì)毛利或虧損,工程竣工結(jié)算以后的最終結(jié)果是:「工程施工—合同成本」+「工程施工—合同毛利」=「工程結(jié)算」,相應(yīng)科目對(duì)沖至零。

新收入準(zhǔn)則不再用成本科目單獨(dú)反映施工過(guò)程中的毛利或虧損,資產(chǎn)負(fù)債表日,根據(jù)履約進(jìn)度計(jì)算出本期應(yīng)確認(rèn)的主營(yíng)業(yè)務(wù)收入和主營(yíng)業(yè)務(wù)成本,合同毛利是通過(guò)利潤(rùn)表的營(yíng)業(yè)利潤(rùn)項(xiàng)目來(lái)反映,核算過(guò)程比較直觀簡(jiǎn)潔。

例 某工程項(xiàng)目合同含稅價(jià)10900萬(wàn)元,2020年1月1日開(kāi)工,項(xiàng)目預(yù)計(jì)總成本9000萬(wàn)元,截至2020年12月31日,累計(jì)發(fā)生成本1800萬(wàn)元,按年確認(rèn)收入,采用成本法確認(rèn)履約進(jìn)度(完工進(jìn)度)。

本例中,截止到2020年資產(chǎn)負(fù)債表日履約進(jìn)度為:1800÷9000=20%,應(yīng)確認(rèn)收入為10900÷1.09×20%=2000萬(wàn)元,應(yīng)確認(rèn)成本為9000×20%=1800萬(wàn)元。

1、如果按照建造合同準(zhǔn)則

借:工程施工—合同成本—人工費(fèi)等 1800萬(wàn)元

貸:銀行存款等 1800萬(wàn)元

借:主營(yíng)業(yè)務(wù)成本 1800萬(wàn)元

工程施工—合同毛利 200萬(wàn)元

貸:主營(yíng)業(yè)務(wù)收入 2000萬(wàn)元

2、如果按照新收入準(zhǔn)則

借:合同履約成本—工程施工—人工費(fèi)等 1800萬(wàn)元

貸:銀行存款等 1800萬(wàn)元

借:合同結(jié)算—收入結(jié)轉(zhuǎn) 2000萬(wàn)元

貸:主營(yíng)業(yè)務(wù)收入 2000萬(wàn)元

借:主營(yíng)業(yè)務(wù)成本 1800萬(wàn)元

貸:合同履約成本—工程施工—人工費(fèi)等 1800萬(wàn)元

比較以上兩個(gè)核算流程,可以清晰的看出,新收入準(zhǔn)則下合同履約成本逐期轉(zhuǎn)入利潤(rùn)表,因而就沒(méi)有在其下設(shè)置「合同毛利」明細(xì)科目的必要。

履約進(jìn)度的確定對(duì)收入和成本的確認(rèn)至關(guān)重要,新收入準(zhǔn)則把履約進(jìn)度的確定方法分成兩大類,一是產(chǎn)出法,二是投入法。對(duì)建筑企業(yè)而言,投入法中的成本法(即累計(jì)實(shí)際發(fā)生的成本占預(yù)計(jì)總成本的比例)可能是最恰當(dāng)?shù)模驗(yàn)檫@種方法能夠保證當(dāng)期成本正好與當(dāng)期實(shí)際成本相一致(例中的1800萬(wàn)元),從而可以減少所得稅匯算清繳的納稅調(diào)整工作量。

如果按照其他方法確認(rèn)履約進(jìn)度,以上例為例,比如按照產(chǎn)出法(業(yè)主計(jì)量占總收入的比例)計(jì)算的完工進(jìn)度為25%,則當(dāng)期收入為10900÷1.09×25%=2500萬(wàn)元,當(dāng)期成本為9000×25%=2250萬(wàn)元,這個(gè)2250萬(wàn)元與實(shí)際發(fā)生的1800萬(wàn)元成本之間存在差異,稅務(wù)機(jī)關(guān)認(rèn)可的可能性不大。

報(bào)表列示方面,只要按照成本法確定履約進(jìn)度,「合同履約成本」期末余額應(yīng)為零,如此則不存在報(bào)表列示問(wèn)題,這一點(diǎn)也與建造合同準(zhǔn)則的情況不同。

-

商品房買(mǎi)賣(mài)合同

商品房買(mǎi)賣(mài)合同是什么商品房買(mǎi)賣(mài)合同是指房地產(chǎn)開(kāi)發(fā)企業(yè)將尚未建成或者已經(jīng)竣工的房屋向社會(huì)銷(xiāo)售,轉(zhuǎn)移房屋所有權(quán)于買(mǎi)受人,買(mǎi)受人支付價(jià)款的合同。其中,商品房的認(rèn)購(gòu)、訂購(gòu)、預(yù)

-

賣(mài)設(shè)備與安裝設(shè)備能分開(kāi)簽合同嗎

賣(mài)設(shè)備與安裝設(shè)備能分開(kāi)簽合同嗎,最近很多小伙伴關(guān)注這個(gè)問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。賣(mài)設(shè)備也負(fù)責(zé)安裝那不管是否分開(kāi)核算都屬于混合銷(xiāo)售行為,安裝費(fèi)應(yīng)計(jì)入增

-

合同未約定專票可以用普票嗎

合同未約定專票可以用普票嗎,最近很多小伙伴關(guān)注這個(gè)問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。可以用普票,普通增值稅發(fā)票需要參照購(gòu)銷(xiāo)合同內(nèi)容。具備購(gòu)買(mǎi)單位、銷(xiāo)售單位、

-

根據(jù)合同預(yù)收的貨款是資產(chǎn)嗎

根據(jù)合同預(yù)收的貨款是資產(chǎn)嗎,財(cái)務(wù)人員經(jīng)常會(huì)遇到此類問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。答:當(dāng)然不是,是屬于負(fù)債。一、按購(gòu)銷(xiāo)合同約定,預(yù)收的銷(xiāo)售款是屬于負(fù)債,因

-

解除勞動(dòng)合同經(jīng)濟(jì)補(bǔ)償金的標(biāo)準(zhǔn)是什么

解除勞動(dòng)合同經(jīng)濟(jì)補(bǔ)償金的標(biāo)準(zhǔn)是什么,最近很多小伙伴關(guān)注這個(gè)問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。依據(jù)為《勞動(dòng)合同法》第四十八條:用人單位違反本法規(guī)定解除或者終止

-

財(cái)產(chǎn)租賃合同印花稅會(huì)計(jì)分錄怎么寫(xiě)

財(cái)產(chǎn)租賃合同印花稅會(huì)計(jì)分錄怎么寫(xiě),關(guān)于印花稅的問(wèn)題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來(lái)看看。借:管理費(fèi)用(印花稅)貸:銀行存款、庫(kù)存現(xiàn)金等。1。應(yīng)按

-

違約合同金營(yíng)業(yè)外收入記哪個(gè)科目

違約合同金營(yíng)業(yè)外收入記哪個(gè)科目,如果不太了解沒(méi)有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請(qǐng)大家參考。違約合同金營(yíng)業(yè)外收入記哪個(gè)科目?答:如果是與業(yè)務(wù)相關(guān)的違約金應(yīng)計(jì)入銷(xiāo)售收入

-

法律咨詢委托合同稅率怎么算

法律咨詢委托合同稅率怎么算,如果不太了解沒(méi)有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請(qǐng)大家參考。法律咨詢委托合同稅率怎么算?據(jù)我國(guó)《印花稅暫行條例》規(guī)定,印花稅的納稅義務(wù)人,應(yīng)

-

軟件合同能按硬件來(lái)開(kāi)票嗎

軟件合同能按硬件來(lái)開(kāi)票嗎,如果不太了解沒(méi)有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請(qǐng)大家參考。軟件合同能按硬件來(lái)開(kāi)票嗎?看合同怎么約定的。如果標(biāo)的分別明確了硬件和軟件的價(jià)

-

供水公司與用戶簽訂的供水合同,是不是需要繳納印花稅

供水公司與用戶簽訂的供水合同,是不是需要繳納印花稅,關(guān)于這個(gè)問(wèn)題,一直是大家所關(guān)注的內(nèi)容,對(duì)于不需要繳納印花稅的情況自然是免除了的,但有需要繳納印花稅,則需要根據(jù)會(huì)計(jì)法有關(guān)