-

財務(wù)舞弊理論簡介

在當(dāng)今世界經(jīng)濟(jì)發(fā)展中,時常出現(xiàn)一些風(fēng)險和不穩(wěn)定因素影響著社會的和諧發(fā)展,而上市公司的財務(wù)舞弊事件則是當(dāng)今世界面臨的嚴(yán)峻問題。上市公司財務(wù)舞弊事件在國際上常有發(fā)生,美國曾發(fā)生了安然事件,隨后又出現(xiàn)了時代華納、陽光電器、南方保健、瑞幸咖啡、康美藥業(yè)等公司的財務(wù)舞弊,對股市造成了極大的波動,也引發(fā)了全球資本市場的巨大震動。

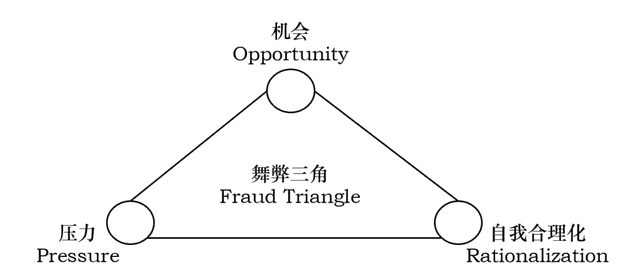

舞弊“三角”理論

舞弊三角理論又稱三因素論。該理論認(rèn)為,企業(yè)舞弊的產(chǎn)生是由壓力、機會和自我合理化三要素結(jié)合起來產(chǎn)生的。

舞弊三角

壓力要素是舞弊者產(chǎn)生舞弊行為的意愿來源,刺激個人為其自身利益而進(jìn)行企業(yè)舞弊的壓力大體上可分經(jīng)濟(jì)、惡癖、與工作相關(guān)的壓力和其他壓力4類。

機會要素是指可進(jìn)行企業(yè)舞弊而又能采取手段加以掩飾,從而不被發(fā)現(xiàn)或能躲開處罰的時機。

借口要素,即自我合理化,是指不管舞弊者的借口解釋是否真實合理,他都會用這個理由進(jìn)行解釋,其目的就是為了使企業(yè)的舞弊行為能夠合乎本人思想觀念和行為標(biāo)準(zhǔn)。

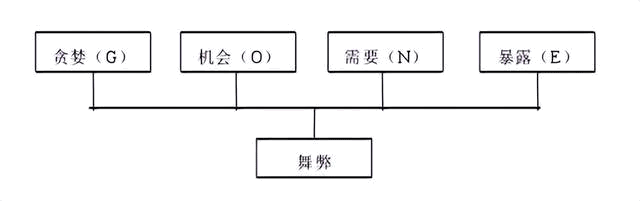

“GONE”理論

GONE理論又稱四因素論。該理論認(rèn)為:企業(yè)會計舞弊由G、O、N、E4個因子組成,它們之間聯(lián)系緊密,無法準(zhǔn)確地辨別出4個因子里面占據(jù)首要位置的是哪一個。它們對企業(yè)舞弊風(fēng)險的作用程度是相同的。其中G為Greed,指貪婪;O為Op-portunity,指機會;N為Need,指需要;E為Expo-sure,指暴露。每種因子表明舞弊的不同條件,即舞弊者想要為自己謀取利益,比如錢財、自尊時,如果此時他發(fā)現(xiàn)有合適的機會,并認(rèn)為進(jìn)行舞弊后不會被揭露,他就必然會選擇舞弊。GONE 理論的提出,在舞弊三角理論基礎(chǔ)上新增了“暴露”因子,這一因子為外部環(huán)境所影響, 同“機會”因子一樣,是客觀存在的,與企業(yè)所面臨的行業(yè)狀況、市場環(huán)境以及企業(yè)組織架構(gòu)等外部因素相關(guān);而“貪婪”和“需要”更多是和組織個人的行為相關(guān),更具主觀性。

“GONE”理論

需要因子有時被稱為動機因子。動機對會計行為產(chǎn)生有著至關(guān)重要的作用,有危害的行為動機會在某種條件的作用下會造成會計舞弊這種違反法律規(guī)定的錯誤的會計行為。機會因子取決于企業(yè)中那些有舞弊意向的人擁有的對企業(yè)控制能力的大小。如果管理當(dāng)局的行為沒有得到監(jiān)督和制約,就有可能運用不正當(dāng)?shù)氖址ㄊ侄芜M(jìn)行舞弊。暴露因子主要有兩個,一是舞弊行為被查出的概率,二是對違法人員的處罰力度。貪婪因子表現(xiàn)為一種個體價值判斷,如果個體認(rèn)為發(fā)生這種行為是自身價值所認(rèn)可的,他就會采取行動來促使這種行為發(fā)生。

“冰山”理論

舞弊冰山理論認(rèn)為舞弊是位于海平面之下的冰山,所有的危機并沒有全部顯現(xiàn)出來,露出來的只是其中很小的一部分,會導(dǎo)致重大災(zāi)難性的漏洞藏在海平面以下。舞弊冰山理論有時也被叫作二因素理論。對于舞弊的研究可以從結(jié)構(gòu)和行為兩個角度著手。結(jié)構(gòu)通常在海平面之上,而對應(yīng)的行為則位于海平面之下。舞弊的內(nèi)容大部分源自組織內(nèi)部管理,這些并不是憑空捏造的,而是原本就存在的。而舞弊行為的內(nèi)容則并不具有標(biāo)準(zhǔn)化,反而是主觀的,具有自己獨特的特點,這些不會輕易地暴露出來,通常都會被很好地隱藏。

信息不對稱理論

在企業(yè)的委托代理活動中,企業(yè)的所有權(quán)與經(jīng)營權(quán)相互分離,于是出現(xiàn)了所有者沒有真正參與到企業(yè)的各項經(jīng)營活動中,企業(yè)的經(jīng)營管理活動由管理層負(fù)責(zé)這一現(xiàn)象,這就產(chǎn)生了信息不對稱的現(xiàn)象。企業(yè)所有者不能全面了解企業(yè)各經(jīng)營活動的相關(guān)信息,只能依賴財務(wù)報表來了解企業(yè)近期財務(wù)狀況、經(jīng)營狀況等,所以,企業(yè)所有者處于劣勢地位。而經(jīng)營者通過管理企業(yè)的日常業(yè)務(wù),比所有者更方便獲取信息,這一情況為其謀取私人利益而實施舞弊行為提供了較大的便利。所以信息不對稱理論對分析企業(yè)財務(wù)舞弊動因更具重要性。

-

什么是財務(wù)關(guān)系

在公司層面,財務(wù)關(guān)系非常重要。一方面,公司需要從其投資者和銀行獲得資金,才能運營業(yè)務(wù),并進(jìn)行擴(kuò)張。另一方面,公司也需要支付供應(yīng)商和員工,并吸引更多的客戶來購買其產(chǎn)品或服務(wù)。

-

高新技術(shù)企業(yè)申報財務(wù)成長性計算方法有哪些

首先我們要了解,財務(wù)的成長性是分段來計算分?jǐn)?shù)的。高新技術(shù)企業(yè)申報財務(wù)成長性是指總資產(chǎn)和銷售額成長性指標(biāo),每個指標(biāo)滿分10分;此項指標(biāo)是對反映企業(yè)經(jīng)營績效的總資產(chǎn)增長率和銷售增長率的

-

學(xué)財務(wù)管理專業(yè)好不好 就業(yè)方向和前景怎么樣?

財務(wù)管理專業(yè)主要學(xué)什么?就業(yè)方向和前景怎么樣?財務(wù)管理專業(yè)主要學(xué)什么?就業(yè)方向和前景怎么樣?財務(wù)管理專業(yè)主要學(xué)什么?就業(yè)方向和前景怎么樣?財務(wù)管理專業(yè)主要學(xué)什么?就業(yè)方向和前景怎么

-

財務(wù)費用主要包括什么內(nèi)容

當(dāng)然,企業(yè)的財務(wù)費用不僅僅只是利息支出,還包括匯兌損失、金融手續(xù)費以及其他財務(wù)費用。對于企業(yè)來說,肯定先發(fā)生籌資費用,然后才可能有財務(wù)費用的支出。畢竟企業(yè)沒有獲得資本,自然也就不需

-

外幣財務(wù)報表如何進(jìn)行折算 有哪幾種方法

3、產(chǎn)生的外幣財務(wù)報表折算差額,在編制合并財務(wù)報表時,應(yīng)在合并資產(chǎn)負(fù)債表中"其他綜合收益"項目列示。母公司含有實質(zhì)上構(gòu)成對子公司(境外經(jīng)營)凈投資的外幣貨幣性項

-

財務(wù)負(fù)責(zé)人需要承擔(dān)哪些風(fēng)險

財務(wù)負(fù)責(zé)人需要承擔(dān)哪些風(fēng)險?財務(wù)負(fù)責(zé)人需要負(fù)責(zé)本單位財產(chǎn)物資的統(tǒng)一管理,每年進(jìn)行一次財產(chǎn)清查,健全保管、領(lǐng)用、維護(hù)、賠償、報廢、報損以及人員調(diào)動交接制度,保證賬物相

-

財務(wù)報表編制合并-無條件抵銷分錄

財務(wù)報表編制合并-無條件抵銷分錄,數(shù)豆子為大家整理相關(guān)資料。財務(wù)報表編制合并-無條件抵銷分錄母子公司合并報表,不論它們之間是否有內(nèi)部交易,首先應(yīng)當(dāng)無條件地編制以下三項抵消分錄:1

-

財務(wù)報表里其他流動資產(chǎn)包括哪些

財務(wù)報表里其他流動資產(chǎn)包括哪些,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。其他流動資產(chǎn)屬會計術(shù)語,流動資產(chǎn)是指流動性較強的資產(chǎn),一般可在一年期

-

小企業(yè)如何進(jìn)行財務(wù)預(yù)算

小企業(yè)如何進(jìn)行財務(wù)預(yù)算,在會計行業(yè)經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、加強對企業(yè)預(yù)算工作的組織領(lǐng)導(dǎo),夯實財務(wù)預(yù)算管理的各項基礎(chǔ)工作。(1)企業(yè)領(lǐng)

-

僅加蓋財務(wù)專用章的發(fā)票可否作為財務(wù)報銷憑證

僅加蓋財務(wù)專用章的發(fā)票可否作為財務(wù)報銷憑證,關(guān)于發(fā)票的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。僅加蓋財務(wù)專用章的發(fā)票要作為財務(wù)報銷憑證還應(yīng)符合