對材料成本期末計(jì)量規(guī)則不太熟悉的小伙伴們,是否覺得材料成本期末計(jì)量很亂,做起題來覺得題目信息量太大,有材料成本、材料售價,又有產(chǎn)品成本、產(chǎn)品售價,最要命的還有合同價與市場價,到底要用哪個價格哪個成本?有沒有一團(tuán)麻的趕腳。

不用擔(dān)心,小編今天要為大家梳理材料成本期末計(jì)量的解題思路,即分用途=>看產(chǎn)品=>計(jì)算可變現(xiàn)凈值,希望對大家撥開迷霧有所幫助。

材料存貨期末計(jì)量的粗原理是,評估材料在當(dāng)前狀態(tài)與現(xiàn)行市場條件下,能夠?yàn)槠髽I(yè)帶來的價值。如果材料當(dāng)前狀態(tài)/現(xiàn)行市場不佳,使得材料能夠?yàn)槠髽I(yè)帶來的價值不能夠覆蓋企業(yè)為其支付的成本,那么我們就需要修改該材料在企業(yè)賬上的價值,以體現(xiàn)材料當(dāng)前對企業(yè)的真實(shí)價值。

現(xiàn)在,我們以這個思路為前題,開始存貨期末計(jì)量的三步走:

首先,我們需要區(qū)分期末材料存貨的用途。

給大家舉一個例子:香蕉可以用于直接出售,也可以用來制作水果拼盤,同樣是原材料香蕉,如果用于直接出售,香蕉皮如果皺了或是長斑點(diǎn)了,則會影響銷售價格;但若是用于制作水果拼盤,只要是果肉完好,完全不影響拼盤的售價。因此,用途不同的存貨,我們在評估其價值的時候,需要區(qū)別對待。

因此,我們評估期末存貨時首先要做的,是依用途將存貨區(qū)分為:用于直接出售的存貨, 和用于生產(chǎn)產(chǎn)品的存貨。

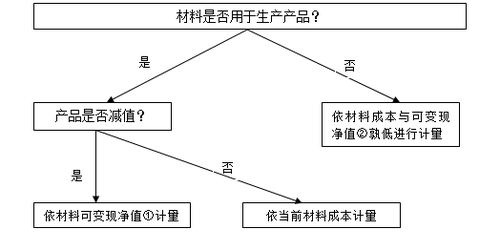

1、如果材料存貨用于生產(chǎn)產(chǎn)品,則需要看看所生產(chǎn)的產(chǎn)品有沒有發(fā)生減值:

l 若產(chǎn)品沒有減值,材料依當(dāng)前成本計(jì)量即可。

看到這里,大家是否又要開始分神啦?敲黑板!我們再來一個例子:一把專門用于制作香蕉拼盤的香蕉進(jìn)貨價格為10元,直接出售的零售價是20元,加工后香蕉拼盤的售價是35元。若香蕉放太久了,品相不佳,售價下降為9元,別緊張,其實(shí)對我們并無影響,因?yàn)橄憬吨苯映鍪鄣膬r格并未影響香蕉拼盤的價格,將現(xiàn)有的香蕉制作成拼盤仍然可以獲得與先前相同的利潤。

l 若產(chǎn)品發(fā)生減值,需要將該材料依可變現(xiàn)凈值計(jì)量。此時,材料的可變現(xiàn)凈值①=產(chǎn)品估計(jì)售價-加工成產(chǎn)品至完工估計(jì)要發(fā)生的成本-產(chǎn)品出售預(yù)計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)。

接上一個例子,如果香蕉拼盤的銷售價格下降成15元,制作香蕉拼盤需要再花費(fèi)相關(guān)人工2元,相關(guān)宣傳費(fèi)用與稅費(fèi)4元,那么此時,這把香蕉的可變現(xiàn)凈值將變成15-2-4=9元,也就是說,這把香蕉將來加工成拼盤會虧損10-9=1元,那么我們需要為它計(jì)提1元的減值準(zhǔn)備。

2、如果該材料存貨用于直接出售,則需要將該材料依成本與可變現(xiàn)凈值孰低進(jìn)行計(jì)量。此時,材料的可變現(xiàn)凈值②=材料估計(jì)售價-材料出售預(yù)計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)。

斷續(xù)我們香蕉的例子,若這把香蕉市場的零售價下降成了9元,而賣這把香蕉還需要交場地費(fèi)1元,相關(guān)稅費(fèi)0.5元,此時這把香蕉的可變現(xiàn)凈值=9-1-0.5=7.5元。也就是說,出售這把香蕉將會虧損10-7.5=2.5元,那么我們需要為它計(jì)提2.5元的減值準(zhǔn)備。

同樣,若香蕉市場零售價僅下降成15元,賣這把香蕉還需要交場地費(fèi)1元,相關(guān)稅費(fèi)1元,此時這把香蕉的可變現(xiàn)凈值=15-1-1=13元。也就是說,出售這把香蕉仍有盈利13-10=3元,此時,香蕉存貨期末僅需依原始成本10元進(jìn)行計(jì)量。

下面,我們再來說說售價。對于估計(jì)售價,需要留意是否有銷售合同,若存在銷售合同,則依合同價格確定,若無相應(yīng)的銷售合同,或是持有金額大于合同金額,則依市場價格,或?qū)Τ龊贤糠忠朗袌鰞r格計(jì)算。

同樣舉香蕉的例子,如果這把香蕉已經(jīng)與客人談好,售價為15元,預(yù)付款已交且不可退貨,那么,無論香蕉的市場價格如何波動,對這把香蕉而言,都可以賣到15元,減去相關(guān)銷售費(fèi)用與稅費(fèi)后的可變現(xiàn)凈值都是13元,不會發(fā)生減值。因此,是否有固定的合同價格,也是必須要考慮的因素。

為加深大家的記憶,小編為大家歸納出以下流程圖:

最后,我們再用例題鞏固一下以上知識點(diǎn):2017年12月31日,A公司庫存原材料X材料有50噸,實(shí)際成本為10萬元/噸。該材料有20噸已與B公司簽訂不可撤銷的銷售合約,售價12萬元每噸,預(yù)計(jì)銷售將產(chǎn)生相關(guān)銷售費(fèi)用與稅費(fèi)約1萬元每噸;其余30噸計(jì)劃用于生產(chǎn)Y產(chǎn)品,Y產(chǎn)品的正常市場售價為400萬元,因技術(shù)升級產(chǎn)品迭代,Y產(chǎn)品的市場售價下降為360萬元,預(yù)計(jì)加工成Y產(chǎn)品還需要產(chǎn)生加工費(fèi)用60萬元,銷售稅費(fèi)10萬元。

在本例中,首先,我們需要將50噸產(chǎn)品依用途分為兩部分,用于直接銷售的20噸,以及用于生產(chǎn)X產(chǎn)品的30噸,分別進(jìn)行分析。

其次,對于計(jì)劃用于進(jìn)一步加工成Y產(chǎn)品的材料,我們需要首先分析加工成的最終產(chǎn)品是否發(fā)生減值,在本例中,由于Y產(chǎn)品期末銷售價格下跌,發(fā)生減值,故需要進(jìn)一步計(jì)算30噸X材料的可變現(xiàn)凈值①=360-60-10=290萬元,該30噸X材料需要計(jì)提的減值準(zhǔn)備金額=30*10-290=10萬元。

對于計(jì)劃用于直接銷售的20噸材料,由于材料可變現(xiàn)凈值②=12-1=11萬元/噸,大于材料成本,該20噸材料將依原材料成本進(jìn)行計(jì)量。

經(jīng)過以上講解,小伙伴們可以清楚地找到材料成本期末計(jì)量的解題思路了嗎?感謝大家的閱讀,希望對大家的注冊會計(jì)師備考有所幫助。