-

2022-01-22

稅務(wù)師網(wǎng)上教程

稅務(wù)師網(wǎng)上教程,稅務(wù)師培訓(xùn)要選擇靠譜的機(jī)構(gòu)。注稅考試《稅收相關(guān)法律》練習(xí)題:人員任職單項(xiàng)選擇題下列關(guān)于國(guó)有獨(dú)資公司章程、組織機(jī)構(gòu)及有關(guān)人員任職的表述中,正確的是( )。 A、公

-

2022-01-22

稅務(wù)師考試培訓(xùn)中心

稅務(wù)師考試培訓(xùn)中心,稅務(wù)師網(wǎng)課正保的老師講的很不錯(cuò)。注稅考試《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:委托代銷商品多項(xiàng)選擇題下列關(guān)于委托代銷商品的說法中,正確的有( )。A、收取手續(xù)費(fèi)方式下的委托

-

2022-01-22

稅務(wù)師的培訓(xùn)機(jī)構(gòu)天津

稅務(wù)師的培訓(xùn)機(jī)構(gòu)天津,正保會(huì)計(jì)網(wǎng)校有一些免費(fèi)的稅務(wù)師試學(xué)課程。注稅考試《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:棄置費(fèi)用單項(xiàng)選擇題《企業(yè)會(huì)計(jì)準(zhǔn)則固定資產(chǎn)》第十三條規(guī)定,確定固定資產(chǎn)成本時(shí),應(yīng)當(dāng)考

-

2022-01-22

注冊(cè)稅務(wù)師cta培訓(xùn)

注冊(cè)稅務(wù)師cta培訓(xùn),可以到正保試聽稅務(wù)師網(wǎng)絡(luò)課程。注稅考試《稅務(wù)代理實(shí)務(wù)》練習(xí)題:抵扣已納消費(fèi)稅多項(xiàng)選擇題審核委托加工物資、生產(chǎn)成本、應(yīng)交稅費(fèi)-應(yīng)交消費(fèi)稅等明細(xì)賬,檢查納稅人

-

2022-01-22

稅務(wù)師網(wǎng)上教

稅務(wù)師網(wǎng)上教,正保輔導(dǎo)稅務(wù)師的實(shí)力很強(qiáng)。注稅考試《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:應(yīng)確認(rèn)的收入單項(xiàng)選擇題A公司和B公司均為增值稅一般納稅人,適用的增值稅稅率為17%,6月1日,A公司委托B公司銷

-

2022-01-22

沈陽稅務(wù)師培訓(xùn)機(jī)構(gòu)

沈陽稅務(wù)師培訓(xùn)機(jī)構(gòu),考稅務(wù)師一般是報(bào)網(wǎng)課來學(xué)習(xí)。注冊(cè)稅務(wù)師《稅法二》練習(xí)題:土地增值稅清算多項(xiàng)選擇題下列關(guān)于房地產(chǎn)開發(fā)企業(yè)土地增值稅清算的說法,正確的有()。A、房地產(chǎn)開發(fā)

-

2022-01-22

北京稅務(wù)培訓(xùn)班

北京稅務(wù)培訓(xùn)班,剛開始學(xué)習(xí)稅務(wù)師,都比較迷茫。稅務(wù)師涉稅服務(wù)實(shí)務(wù)高頻考點(diǎn):個(gè)稅的計(jì)算1.查賬征稅辦法 2.核定征稅 3.捐贈(zèng)扣除 4.境外所得的已納稅款的扣除 【考頻分析】 考頻:★★ 復(fù)

-

2022-01-22

稅務(wù)師輔導(dǎo)深圳

稅務(wù)師輔導(dǎo)深圳,推薦報(bào)正保的稅務(wù)師網(wǎng)絡(luò)課程。注冊(cè)稅務(wù)師考試《稅法二》練習(xí)題:居民企業(yè)多項(xiàng)選擇題根據(jù)企業(yè)所得稅法的相關(guān)規(guī)定,判定居民企業(yè)的標(biāo)準(zhǔn)有( )。A.實(shí)際管理機(jī)構(gòu)所在地標(biāo)準(zhǔn)B

-

2022-01-22

稅務(wù)師課程直播

稅務(wù)師課程直播,一般考稅務(wù)師都是在正保報(bào)網(wǎng)課學(xué)習(xí)。注冊(cè)稅務(wù)師考試《稅務(wù)代理實(shí)務(wù)》練習(xí)題:納稅人的義務(wù)單項(xiàng)選擇題《征管法實(shí)施細(xì)則》第十四條規(guī)定: 納稅人稅務(wù)登記內(nèi)容發(fā)生變化的,

-

2022-01-22

稅務(wù)師培訓(xùn)機(jī)構(gòu)排序

稅務(wù)師培訓(xùn)機(jī)構(gòu)排序,可以到正保試聽稅務(wù)師網(wǎng)課。注冊(cè)稅務(wù)師考試《稅法一》練習(xí)題:征收消費(fèi)稅多項(xiàng)選擇題下列貨物銷售征收消費(fèi)稅的有( )。 A、汽車銷售公司代銷小汽車 B、汽車修理廠銷

-

2022-01-22

稅務(wù)師主修課程

稅務(wù)師主修課程,知名的稅務(wù)師網(wǎng)校首選正保。注稅考試《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:賬面價(jià)值單項(xiàng)選擇題3月購入甲固定資產(chǎn)的賬面原價(jià)為0元,預(yù)計(jì)使用年限為5年,預(yù)計(jì)凈殘值為元,按平均年限法計(jì)

-

2022-01-22

會(huì)計(jì)稅務(wù)網(wǎng)校

會(huì)計(jì)稅務(wù)網(wǎng)校,正保的稅務(wù)師口碑不錯(cuò)。注冊(cè)稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:股利政策單項(xiàng)選擇題關(guān)于股利政策,下列說法正確的是( )。A、固定股利政策有利于公司靈活掌握資金的調(diào)配,使綜合

-

2022-01-22

鄭州稅務(wù)師培訓(xùn)班

鄭州稅務(wù)師培訓(xùn)班,最好是自己去體驗(yàn)然后選擇適合自己的。注冊(cè)稅務(wù)師《稅務(wù)代理實(shí)務(wù)》練習(xí)題:企業(yè)重組所得稅處理多項(xiàng)選擇題關(guān)于企業(yè)重組的所得稅處理,下列陳述正確的有( )。A.在特

-

2022-01-22

稅務(wù)師的課程科目

稅務(wù)師的課程科目,稅務(wù)師培訓(xùn)機(jī)構(gòu)越來越多。注冊(cè)稅務(wù)師考試《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:外幣交易多項(xiàng)選擇題以下關(guān)于外幣交易的處理,說法正確的有()。A.以歷史成本計(jì)量的外幣非貨幣性項(xiàng)目

-

2022-01-22

鄭州好的稅務(wù)師培訓(xùn)機(jī)構(gòu)

鄭州好的稅務(wù)師培訓(xùn)機(jī)構(gòu),個(gè)人認(rèn)為稅務(wù)師網(wǎng)校做得比較好的是正保會(huì)計(jì)網(wǎng)校。注稅考試《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:期初留存收益的影響單項(xiàng)選擇題A公司所得稅稅率25%,采用資產(chǎn)負(fù)債表債務(wù)法核算。

-

2022-01-22

濮陽稅務(wù)師培訓(xùn)

濮陽稅務(wù)師培訓(xùn),稅務(wù)師網(wǎng)絡(luò)課程要選擇靠譜的機(jī)構(gòu)。注稅考試《稅收相關(guān)法律》練習(xí)題:關(guān)聯(lián)董事回避制度單項(xiàng)選擇題某上市公司有董事8名,其中董事甲和乙是由上市公司的股東長(zhǎng)青公司指派的

-

2022-01-22

稅務(wù)師考試網(wǎng)上培訓(xùn)

稅務(wù)師考試網(wǎng)上培訓(xùn),參加稅務(wù)師培訓(xùn),一般都是正保會(huì)計(jì)網(wǎng)校。注冊(cè)稅務(wù)師考試《稅收相關(guān)法律》練習(xí)題:解除凍結(jié)的規(guī)定多項(xiàng)選擇題實(shí)施凍結(jié)存款、匯款的強(qiáng)制措施,應(yīng)當(dāng)遵循《行政強(qiáng)制法》的

-

2022-01-22

稅務(wù)師培訓(xùn)福州

稅務(wù)師培訓(xùn)福州,備考稅務(wù)師聽網(wǎng)課效率更高。注稅考試《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:固定資產(chǎn)原值單項(xiàng)選擇題甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。該公司于3月31日對(duì)某生產(chǎn)經(jīng)營(yíng)用設(shè)

-

2022-01-22

武漢注冊(cè)稅務(wù)師培訓(xùn)

武漢注冊(cè)稅務(wù)師培訓(xùn),很多老考生推薦正保會(huì)計(jì)網(wǎng)校的稅務(wù)師課程。注稅考試《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:企業(yè)會(huì)計(jì)準(zhǔn)則多項(xiàng)選擇題根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第18號(hào)所得稅》的規(guī)定,下列表述正確的有( )

-

2022-01-22

長(zhǎng)沙稅務(wù)師培訓(xùn)班

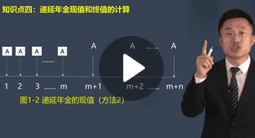

長(zhǎng)沙稅務(wù)師培訓(xùn)班,正保稅務(wù)師的老師,課程,售后服務(wù)都沒的說。稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》高頻考點(diǎn):遞延所得稅資產(chǎn)和負(fù)債1.遞延所得稅資產(chǎn)的確認(rèn)2.遞延所得稅負(fù)債的確認(rèn)3.遞延所得稅的特殊處

-

2022-01-22

稅務(wù)師非執(zhí)業(yè)網(wǎng)絡(luò)課程

稅務(wù)師非執(zhí)業(yè)網(wǎng)絡(luò)課程,正保做稅務(wù)師培訓(xùn)很多年了。注冊(cè)稅務(wù)師考試《稅法一》練習(xí)題:增值稅征收率單項(xiàng)選擇題根據(jù)增值稅的有關(guān)規(guī)定,下列增值稅一般納稅人,不可以按6%征收率計(jì)算納稅的是

-

2022-01-22

稅務(wù)師培訓(xùn)信息

稅務(wù)師培訓(xùn)信息,稅務(wù)師網(wǎng)校可以選擇正保會(huì)計(jì)網(wǎng)校。注稅考試《稅務(wù)代理實(shí)務(wù)》練習(xí)題:應(yīng)納稅所得額單項(xiàng)選擇題企業(yè)所得稅法規(guī)定,計(jì)算應(yīng)納稅所得額時(shí),下列項(xiàng)目可以在稅前直接扣除的是(

-

2022-01-22

稅務(wù)師考試輔導(dǎo)網(wǎng)站

稅務(wù)師考試輔導(dǎo)網(wǎng)站,每年正保通過的人數(shù)很多。稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》高頻考點(diǎn):固定資產(chǎn)投資決策方法1.非貼現(xiàn)法(投資回收期法、投資回報(bào)率法)2.貼現(xiàn)法(凈現(xiàn)值法、年金凈流量、內(nèi)含報(bào)酬

-

2022-01-22

深圳注冊(cè)稅務(wù)師培訓(xùn)機(jī)構(gòu)

深圳注冊(cè)稅務(wù)師培訓(xùn)機(jī)構(gòu),建議報(bào)名正保會(huì)計(jì)網(wǎng)校稅務(wù)師課程。注稅考試《稅務(wù)代理實(shí)務(wù)》練習(xí)題:視同銷售多項(xiàng)選擇題消費(fèi)稅納稅申報(bào)時(shí),應(yīng)按視同銷售處理的業(yè)務(wù)有()。 A、某農(nóng)場(chǎng)將自產(chǎn)的煙

-

2022-01-22

稅務(wù)師稅法網(wǎng)上輔導(dǎo)推薦

稅務(wù)師稅法網(wǎng)上輔導(dǎo)推薦,備考稅務(wù)師建議報(bào)正保會(huì)計(jì)網(wǎng)校。注稅考試《財(cái)務(wù)與會(huì)計(jì)》練習(xí)題:長(zhǎng)期應(yīng)付款核算多項(xiàng)選擇題下列各項(xiàng)中,不應(yīng)通過長(zhǎng)期應(yīng)付款核算的有( )。 A、融資租入固定資產(chǎn)

葉青:稅法(一)

葉青:稅法(一) 奚衛(wèi)華:涉稅服務(wù)實(shí)務(wù)

奚衛(wèi)華:涉稅服務(wù)實(shí)務(wù) 趙俊峰:涉稅服務(wù)相關(guān)法律

趙俊峰:涉稅服務(wù)相關(guān)法律 楊軍:稅法(二)

楊軍:稅法(二) 陳楠:財(cái)務(wù)與會(huì)計(jì)

陳楠:財(cái)務(wù)與會(huì)計(jì) 趙玉寶:財(cái)務(wù)與會(huì)計(jì)

趙玉寶:財(cái)務(wù)與會(huì)計(jì) 陳立文:涉稅服務(wù)實(shí)務(wù)

陳立文:涉稅服務(wù)實(shí)務(wù) 王艷龍:財(cái)務(wù)與會(huì)計(jì)

王艷龍:財(cái)務(wù)與會(huì)計(jì) 趙玉寶

趙玉寶 陳立文

陳立文 李素貞

李素貞 葉青

葉青 奚衛(wèi)華

奚衛(wèi)華 趙俊峰

趙俊峰 葉青

葉青

奚衛(wèi)華

奚衛(wèi)華

趙俊峰

趙俊峰

楊軍

楊軍

陳楠

陳楠

趙玉寶

趙玉寶