-

隨著《財政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財政部 稅務(wù)總局 海關(guān)總署公告2019年第39號)、《國家稅務(wù)總局關(guān)于辦理增值稅期末留抵稅額退稅有關(guān)事項的公告》(總局公告2019年20號)的發(fā)布,更多的企業(yè)可以申請留抵退稅,但對于滿足政策規(guī)定的退稅條件后該如何計算允許退還的稅額呢?退稅后如何申報、如何入賬呢?這些困惑點和難點,讓我們通過案例來一起討論一下。

一、稅務(wù)處理

1、增量留抵稅額退還計算

對于如何計算增量留抵退稅,稅務(wù)機關(guān)在文件公告里給出了明確的計算公式:

允許退還的增量留抵稅額=增量留抵稅額×進項構(gòu)成比例×60%

公式中有兩個關(guān)鍵點:

(1)增量留抵稅額,是指與2019年3月底相比新增加的期末留抵稅額。

(2)進項構(gòu)成比例,是2019年4月至申請退稅前一稅款所屬期內(nèi)已抵扣的增值稅專用發(fā)票(含稅控機動車銷售統(tǒng)一發(fā)票)、海關(guān)進口增值稅專用繳款書、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進項稅額的比重。這么繞口的一句話可以歸納為:“三類票上注明的稅額”占“全部已抵扣進項稅額的比重”。

接下來,通過幾個的案例來看具體如何應(yīng)用:

【案例1】“勵志”公司為一般納稅人企業(yè),2019年3月底的留抵稅額為20萬,4月進項稅額大于銷項稅額新增加的留抵稅額為10萬、5月新增加的留底稅額為6萬、6月新增加20萬、7月新增加1萬、8月新增加9萬、9月新增加50萬,若該企業(yè)的進項稅額均是因為取得的增值稅專用發(fā)票產(chǎn)生的,假設(shè)其他申請退稅的條件都滿足,則“勵志”公司10月份可以申請退還的增量留抵稅額為多少呢?

增量留抵稅額=10+6+20+1+9+50=96萬

因為均為增值稅專用發(fā)票產(chǎn)生的進項稅額,則進項構(gòu)成比例=100%

因此,允許退還的增量留抵稅額=增量留抵稅額×進項構(gòu)成比例×60%=96*100%*60%=57.6萬

注意:本案例中強調(diào)的是新增加的期末留抵,若是2019年4月至9月期末留抵稅額分別為10萬、6萬、20萬、1萬、9萬、50萬則不滿足進項稅留抵申請退稅的條件。因為9月雖然也有增量并且不低于50萬,但前面連續(xù)5個月增量留抵稅額均小于零不符合條件,所以不滿足退稅條件。

【案例2】“向上”公司2019年3月底留抵稅額為15萬,4月到9月期末的進項留抵稅額分別為20萬、25萬、30萬、32萬、35萬、70萬,并且4月到9月份抵扣的進項稅額為100萬,其中增值稅專用發(fā)票產(chǎn)生抵扣的進項稅額為30萬,取得農(nóng)產(chǎn)品銷售發(fā)票計算抵扣的進項稅額為20萬、海關(guān)繳款書抵扣進項稅額為50萬。假設(shè)其他申請留抵退稅的條件均符合,計算可以退還的留抵稅額。

增量留抵稅額=70-15=55萬

進項構(gòu)成比例=(30+50)/100*100%=80%

允許退還的增量留抵稅額=增量留抵稅額×進項構(gòu)成比例×60%=55*80%*60%=26.4萬

注意:計算進項構(gòu)成比例計算是根據(jù)增值稅專用發(fā)票(含稅控機動車銷售統(tǒng)一發(fā)票)、海關(guān)進口增值稅專用繳款書、解繳稅款完稅憑證這三種抵扣憑證對應(yīng)已抵扣進項稅額占所有同期已抵扣進項稅的比例。這里需要強調(diào)的是,企業(yè)進項稅額的產(chǎn)生可能是因為取得:增值稅專用發(fā)票(含稅控機動車銷售統(tǒng)一發(fā)票)、海關(guān)進口增值稅專用繳款書、農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票、解繳稅款的完稅憑證、通行費電子發(fā)票、旅客運輸服務(wù)電子發(fā)票、旅客運輸服務(wù)注明旅客身份信息的紙質(zhì)票據(jù)等。

【案例3】“前進”公司2019年3月底留抵稅額為25萬,4月到11月的期末留抵稅額分別為:20萬、23萬、30萬、35萬、37萬、40萬、45萬、90萬。4月到11月抵扣的進項稅額為125萬,其中增值稅專用發(fā)票部分的進項稅額為100萬、旅客運輸服務(wù)的機票電子行程單計算抵扣的進項稅額為1萬、購進農(nóng)產(chǎn)品取得銷售發(fā)票計算抵扣的進項稅額為9萬,通行費電子發(fā)票勾選認證抵扣15萬。假設(shè)其他條件均滿足。因為4、5月份的增量留抵小于零,所以從6月份開始計算連續(xù)的六個月,11月時滿足條件,計算12月可以申請退還的增量留抵稅額。

增量留抵稅額=90-25=65萬

進項構(gòu)成比例=100/125*100%=80%

允許退還的增量留抵稅額=增量留抵稅額×進項構(gòu)成比例×60%=65*80%*60%=31.2萬元

注意:增量留抵退稅的條件之一是連續(xù)六個月(按季納稅的,連續(xù)兩個季度)增量留抵稅額均大于零,且第六個月增量留抵稅額不低于50萬元。

2、增值稅申報表填寫

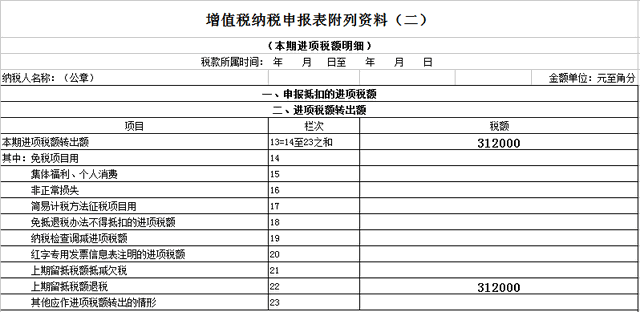

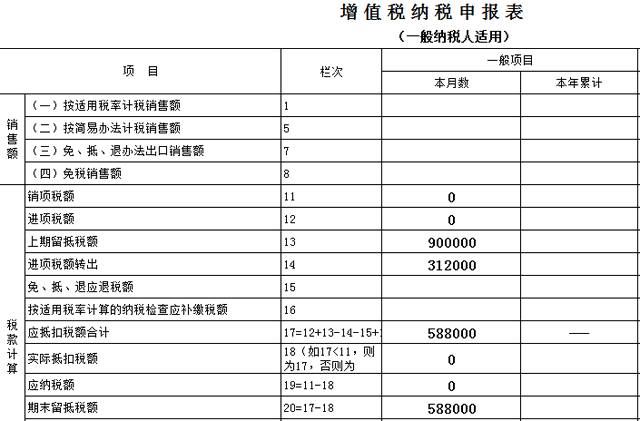

根據(jù)規(guī)定納稅人應(yīng)在收到稅務(wù)機關(guān)準予留抵退稅的《稅務(wù)事項通知書》當期,以稅務(wù)機關(guān)核準的允許退還的增量留抵稅額沖減期末留抵稅額,并在辦理增值稅納稅申報時,相應(yīng)填寫附表二《本期進項稅額明細》第22欄“上期留抵稅額退稅”,主表《增值稅納稅申報表》第14欄“進項稅額轉(zhuǎn)出”作為留抵稅額的沖減。

接上面的【案例3】來看下,假設(shè)“前進”公司2019年12月份收到了稅務(wù)機關(guān)準予留抵退稅的《稅務(wù)事項通知書》允許退還留抵稅額為31.2萬元,不考慮其他因素,則在申報所屬期2019年12月的增值稅的時候,相關(guān)業(yè)務(wù)填表如下:

二、賬務(wù)處理

退還的增量留抵稅額的賬務(wù)處理較為簡單,進項稅額留抵在賬務(wù)上體現(xiàn)為“應(yīng)交稅費--應(yīng)交增值稅(進項稅額)”科目的借方余額,收到退稅款對應(yīng)留抵減少,對應(yīng)科目進項稅額減少,分錄如下:

借:銀行存款

貸:應(yīng)交稅費--應(yīng)交增值稅(進項稅額)

若賬務(wù)上已經(jīng)結(jié)轉(zhuǎn)到“應(yīng)交稅費--未交增值稅”科目,則分錄為:

借:銀行存款

貸:應(yīng)交稅費--未交增值稅

涉及增量留抵退稅業(yè)務(wù)的計算、報表填寫和賬務(wù)處理就先講到這里,具體處理中可能還會有其他的實際問題,大家可以評論區(qū)留下自己的問題共同探討哦!

-

留抵稅金如何做分錄

那么,根據(jù)留抵稅金的政策,我們需要如何做相應(yīng)的分錄呢?首先,對于企業(yè)的會計賬務(wù)人員來說,需要了解并熟悉稅法相關(guān)條款,同時要根據(jù)企業(yè)實際情況合理運用留抵稅金政策。接下來具體

-

加計抵減留抵稅額會計分錄

繳納增值稅的時候享受增值稅加計抵減的賬務(wù)處理:月末,企業(yè)應(yīng)將“預交增值稅”明細科目余額轉(zhuǎn)入“未交增值稅”明細科目:貸:應(yīng)交稅費-應(yīng)交增值稅(進項稅轉(zhuǎn)出)10萬元今年年底之前小規(guī)模

-

取得退還的增量留抵稅額的賬務(wù)處理

很多企業(yè)也陸續(xù)辦理了增值稅存量、增量留抵稅額退稅,在近期頻率很高的問題就是:企業(yè)收到退稅款應(yīng)該如何做賬?在稅務(wù)處理上,要求是在收到稅務(wù)機關(guān)準予留抵退稅的《稅務(wù)事項通知書》當期,以

-

企業(yè)所得稅留抵怎么做分錄

企業(yè)所得稅留抵怎么做分錄,以下是數(shù)豆子整理的內(nèi)容。企業(yè)所得稅留抵怎么做分錄財務(wù)上只需要做預繳的分錄即可。借:應(yīng)交稅費-企業(yè)所得稅貸:銀行存款形成應(yīng)交稅費的借方余額,就可以留抵以

-

增值稅上期留抵稅額如何查看

增值稅上期留抵稅額如何查看,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。可以在《增值稅納稅申報表(適用于增值稅一般納稅人)》主表的第13欄可以查看到

-

上期有有留抵的稅本期怎么做繳稅分錄

上期有有留抵的稅本期怎么做繳稅分錄,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。1、結(jié)轉(zhuǎn)進項稅額:借:應(yīng)交稅費-應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸:應(yīng)交稅

-

留抵稅額為零卻有庫存時如何處理

留抵稅額為零卻有庫存時如何處理,關(guān)于抵稅的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。留抵稅額為零卻有庫存時如何處理?答:對于留抵稅額為零卻有

-

期末留抵稅額退還會計分錄怎么寫

期末留抵稅額退還會計分錄怎么寫,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。期末留抵稅額退還會計分錄怎么寫?1。進項稅借:庫存商品-應(yīng)交稅費-應(yīng)交增值

-

期末留抵稅額對不上是什么原因

期末留抵稅額對不上是什么原因,如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。期末留抵稅額對不上是什么原因?這種錯誤首先必須找到源頭。看看到底是申報錯

-

留抵進項稅抵減以前年度欠稅的賬務(wù)處理

留抵進項稅抵減以前年度欠稅的賬務(wù)處理問:我公司目前有留抵進項稅,但是自查過程中發(fā)現(xiàn)以前年度有少交的增值稅,現(xiàn)在擬用留抵進項稅抵減以前年度欠稅,如何進行賬