投標(biāo)費(fèi)用計(jì)入什么科目 相關(guān)賬務(wù)處理

- 發(fā)表于:2022-11-17 10:20:55

- 分類:會(huì)計(jì)實(shí)務(wù)

-

對(duì)于建筑施工企業(yè)來(lái)說(shuō),參與招投標(biāo)是家常便飯的事。那么在招投標(biāo)過(guò)程涉及的一些財(cái)稅問(wèn)題,如何正確處理就是財(cái)務(wù)人員需要關(guān)注的問(wèn)題,今天我們就在這里總結(jié)一下,在投標(biāo)業(yè)務(wù)活動(dòng)中常見(jiàn)的賬務(wù)處理。

一、投標(biāo)費(fèi)用的賬務(wù)處理

1、開(kāi)標(biāo)前

借:管理費(fèi)用——投標(biāo)費(fèi)用

貸:銀行存款

2、如果中標(biāo)

借:工程施工——間接成本(投標(biāo)費(fèi)用)

借:管理費(fèi)用——投標(biāo)費(fèi)用 (紅字)

3、如果未中標(biāo)不作處理

如果是一般企業(yè),就計(jì)入管理費(fèi)用——投標(biāo)費(fèi)用,如果數(shù)額較小且不經(jīng)常發(fā)生就列入“其他”明細(xì)科目。

案例1:甲建筑公司想?yún)⑴c某醫(yī)院的病房樓項(xiàng)目,到乙招標(biāo)公司購(gòu)買招標(biāo)文件一份,以銀行存款支付600元,乙招標(biāo)公司開(kāi)具增值稅普通發(fā)票,一個(gè)月后未中標(biāo)。

解析:

由于未中標(biāo),后期不作處理 。

借:管理費(fèi)用——投標(biāo)費(fèi)用 600

貸:銀行存款 600

案例2:甲建筑公司想?yún)⑴c投標(biāo)某工廠的廠房建設(shè)項(xiàng)目,到乙招標(biāo)公司購(gòu)買招標(biāo)文件一份,共支付現(xiàn)金500元,乙招標(biāo)公司開(kāi)具增值稅普通發(fā)票,一個(gè)月后中標(biāo)。

解析:

1)開(kāi)標(biāo)前

借:管理費(fèi)用——投標(biāo)費(fèi)用 500

貸:庫(kù)存現(xiàn)金 500

2)如果中標(biāo)

借:工程施工——間接成本(投標(biāo)費(fèi)用) 500

借:管理費(fèi)用——投標(biāo)費(fèi)用 (紅字) 500

注:在實(shí)務(wù)中,有些招標(biāo)公司可能會(huì)不開(kāi)具發(fā)票,建議要索取發(fā)票,否則企業(yè)所得稅匯算清繳需要納稅調(diào)增。

二、投標(biāo)保證金的賬務(wù)處理

1、采用現(xiàn)金形式支付時(shí):

(1)支付時(shí):

借:其他應(yīng)收款——某項(xiàng)目投標(biāo)保證金

貸:銀行存款

(2)收回時(shí)(含利息):

借:銀行存款

財(cái)務(wù)費(fèi)用——利息收入(紅字或負(fù)數(shù))

貸:其他應(yīng)收款——某項(xiàng)目投標(biāo)保證金

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)

2、采用銀行保函形式支付時(shí):

(1)支付保函手續(xù)費(fèi):

借:財(cái)務(wù)費(fèi)用——手續(xù)費(fèi)/其他

貸:銀行存款

(2)支付保函保證金:

A、支付給開(kāi)戶行

支付時(shí),

借:其他貨幣資金——保函保證金

貸:銀行存款

收回時(shí),

借:銀行存款

貸:其他貨幣資金——保函保證金

B、支付給保函公司

支付時(shí),

借:其他應(yīng)收款——保函保證金

貸:銀行存款

收回時(shí),

借:銀行存款

貸:其他應(yīng)收款——保函保證金

案例3:在某項(xiàng)目的招標(biāo)采購(gòu)中,A公司成為第一中標(biāo)候選人。支付投標(biāo)保證金50萬(wàn),B發(fā)標(biāo)公司按照要求向A公司發(fā)出中標(biāo)通知書(shū),但是在技術(shù)協(xié)議洽談中,雙方未能就電器控制系統(tǒng)部分達(dá)成一致,A公司書(shū)面放棄中標(biāo)權(quán)利,根據(jù)招標(biāo)文件規(guī)定,招標(biāo)人被通知中標(biāo)后,拒絕簽訂合同的,投標(biāo)保證金不予返還。該筆保證金未取得發(fā)票,于2016年4月列支在營(yíng)業(yè)外支出中,后附A公司棄標(biāo)說(shuō)明及某公司不予返還保證金說(shuō)明。不予返還的投標(biāo)保證金是否憑收據(jù)在稅前扣除?應(yīng)如何進(jìn)行賬務(wù)處理?

解析:該筆費(fèi)用可以在企業(yè)所得稅稅前扣除,雙方就該筆經(jīng)濟(jì)業(yè)務(wù)并未發(fā)生實(shí)質(zhì)的經(jīng)營(yíng)活動(dòng)而產(chǎn)生的違約金,不屬于價(jià)外費(fèi)用無(wú)需繳納增值稅。上述問(wèn)題中的投標(biāo)保證金不屬于流轉(zhuǎn)稅征稅范圍,無(wú)需開(kāi)具發(fā)票。

1)A公司支付投標(biāo)時(shí),

借:其他應(yīng)收款——B發(fā)標(biāo)公司

貸:銀行存款

2) A公司棄標(biāo),B發(fā)標(biāo)公司不予退還時(shí),

借:營(yíng)業(yè)外支出——違約支出

貸:其他應(yīng)收款——B發(fā)標(biāo)公司

案例4:甲建筑公司參與投標(biāo)某房地產(chǎn)開(kāi)發(fā)項(xiàng)目,向乙招標(biāo)公司支付投標(biāo)保證金80萬(wàn)元,后未中標(biāo),乙招標(biāo)公司于三個(gè)月后退回保證金80萬(wàn),利息1500元。

解析:實(shí)務(wù)中往往會(huì)忽略收到保證利息的稅務(wù)處理。

(1)支付時(shí):

借:其他應(yīng)收款——某項(xiàng)目投標(biāo)保證金 800000

貸:銀行存款 800000

(2)收回時(shí):

借:銀行存款 801500

財(cái)務(wù)費(fèi)用——利息收入 -1415.09

貸:其他應(yīng)收款——某項(xiàng)目投標(biāo)保證金 800000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) 84.91

案例5:甲建筑公司參與投標(biāo)某學(xué)校的教學(xué)樓項(xiàng)目,到甲建筑公司開(kāi)戶行C辦理投票保函100萬(wàn),辦理保函的手續(xù)1000元,支付保函保證金30萬(wàn)元,一個(gè)月后中標(biāo)后退回。

解析:投標(biāo)保函的使用,可減輕建筑施工企業(yè)資金壓力。

(1)支付保函手續(xù)費(fèi):

借:財(cái)務(wù)費(fèi)用——手續(xù)費(fèi)/其他 1000

貸:銀行存款 1000

(2)支付保函保證金:

A、支付給開(kāi)戶行

支付時(shí),

借:其他貨幣資金——保函保證金 300000

貸:銀行存款 300000

收回時(shí),

借:銀行存款 300000

貸:其他貨幣資金——保函保證金 300000

三、招標(biāo)費(fèi)用企業(yè)所得稅納稅申報(bào)表的填寫(xiě)

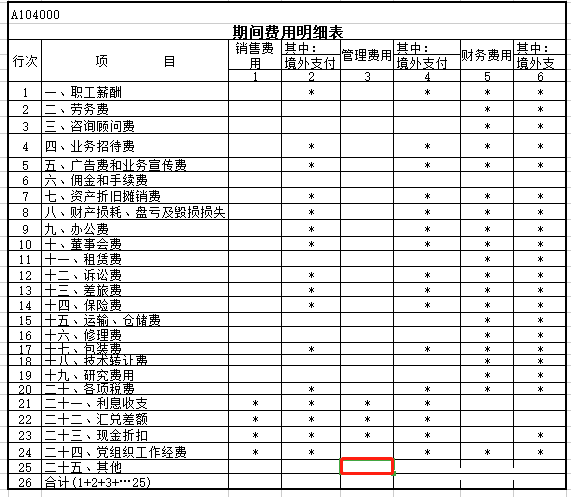

1、如果記入“管理費(fèi)用——投標(biāo)費(fèi)用”,反映在A104000表中的管理費(fèi)用,如圖:

接案例1:在此表中填寫(xiě),“管理費(fèi)用”中第25行,600元。

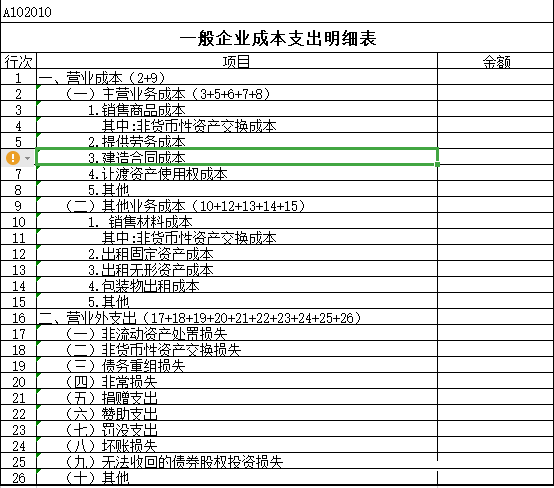

2、如果記入”工程施工-間接成本(投標(biāo)費(fèi)用)“,反映在A102010表中的建造合同成本,如圖:

接案例2:在此表中填寫(xiě),第6行“建造合同成本”,500元。

-

簽章是什么意思 投標(biāo)書(shū)簽字蓋章要求

在招標(biāo)投標(biāo)活動(dòng)中,由于投標(biāo)書(shū)簽字蓋章或簽字不符合要求而被廢標(biāo)的情況經(jīng)常發(fā)生,甚至有時(shí)還會(huì)因此造成招標(biāo)失敗。有些招標(biāo)人要求投標(biāo)人在投標(biāo)書(shū)的多個(gè)指定位置簽字蓋章或簽字,或者同時(shí)簽字蓋章

-

招投標(biāo)里的財(cái)務(wù)情況說(shuō)明書(shū)

五、對(duì)企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量有重大影響的其他事項(xiàng)說(shuō)明5、本年財(cái)務(wù)費(fèi)用()萬(wàn)元,比去年同比增長(zhǎng)()萬(wàn)元,增長(zhǎng)率()%,財(cái)務(wù)費(fèi)用占主營(yíng)業(yè)務(wù)收入的()%。4、企業(yè)的發(fā)展能力指標(biāo)

-

投標(biāo)保證金退還返手續(xù)費(fèi)如何做賬

投標(biāo)保證金退還返手續(xù)費(fèi)如何做賬,財(cái)務(wù)人員經(jīng)常會(huì)遇到此類問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。按法律規(guī)定,投標(biāo)保證金退還時(shí),金額為"所收取的投標(biāo)保證金及銀行同期存

-

投標(biāo)保證金屬于什么科目

投標(biāo)保證金屬于什么科目,在會(huì)計(jì)行業(yè)經(jīng)常會(huì)遇到此類問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。騙取投標(biāo)保證金多是以簽訂合同為幌子,拿到投標(biāo)保證金以后捐款逃離的行為。根據(jù)

-

分公司的社保可以作為總公司的投標(biāo)嗎

分公司的社保可以作為總公司的投標(biāo)嗎,經(jīng)常有小伙伴遇到這個(gè)問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。是由總公司承擔(dān)責(zé)任的。《中華人民共和國(guó)公司法》第十四條公司可以設(shè)

-

投標(biāo)人基本情況表里的組織結(jié)構(gòu)怎么填

投標(biāo)人基本情況表里的組織結(jié)構(gòu)怎么填,最近很多小伙伴關(guān)注這個(gè)問(wèn)題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來(lái)看看吧。看你們公司的性質(zhì),看你公司名稱。投標(biāo)人基本情況表可以加長(zhǎng)成兩頁(yè)。

-

投標(biāo)保證金賬務(wù)處理怎么做會(huì)計(jì)分錄

投標(biāo)保證金賬務(wù)處理怎么做會(huì)計(jì)分錄,會(huì)計(jì)們?nèi)粘9ぷ髦幸欢〞?huì)遇到會(huì)計(jì)分錄的各種問(wèn)題,下面為大家整理了熱門(mén)內(nèi)容,一起來(lái)看下。企業(yè)收到保證金時(shí)的會(huì)計(jì)分錄為,借:庫(kù)存現(xiàn)金貸:其他應(yīng)付款

-

投標(biāo)保證金退回帶利息該如何寫(xiě)會(huì)計(jì)分錄

投標(biāo)保證金退回帶利息該如何寫(xiě)會(huì)計(jì)分錄,會(huì)計(jì)們?nèi)粘9ぷ髦幸欢〞?huì)遇到會(huì)計(jì)分錄的各種問(wèn)題,下面為大家整理了熱門(mén)內(nèi)容,一起來(lái)看下。投標(biāo)保證金退回帶利息該如何寫(xiě)會(huì)計(jì)分錄?答:投標(biāo)保

-

投標(biāo)報(bào)名費(fèi)怎么做分錄

投標(biāo)報(bào)名費(fèi)怎么做分錄,如果不太了解沒(méi)有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請(qǐng)大家參考。投標(biāo)報(bào)名費(fèi)怎么做分錄答:建筑公司里投標(biāo)報(bào)名費(fèi)應(yīng)當(dāng)計(jì)入公司的管理費(fèi)用科目,會(huì)計(jì)分錄為

-

工程投標(biāo)保證金會(huì)計(jì)分錄

工程投標(biāo)保證金會(huì)計(jì)分錄,如果不太了解沒(méi)有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請(qǐng)大家參考。工程投標(biāo)保證金會(huì)計(jì)分錄投標(biāo)保證金會(huì)計(jì)分錄分為三步:交,退回和中標(biāo)1)交保證金時(shí)借:其他