-

2021-12-27

太原注會(huì)報(bào)名機(jī)構(gòu)

太原注會(huì)報(bào)名機(jī)構(gòu),正保的成立時(shí)間比較久,值得信賴(lài)。注冊(cè)會(huì)計(jì)師考試《稅法》復(fù)習(xí)資料:國(guó)際運(yùn)輸知識(shí)點(diǎn):國(guó)際運(yùn)輸國(guó)際運(yùn)輸:締約國(guó)一方企業(yè)以船舶或飛機(jī)經(jīng)營(yíng)的運(yùn)輸,不包括僅在締約國(guó)另一

-

2021-12-27

南京注冊(cè)會(huì)計(jì)師輔導(dǎo)網(wǎng)絡(luò)課程

南京注冊(cè)會(huì)計(jì)師輔導(dǎo)網(wǎng)絡(luò)課程,注會(huì)網(wǎng)校推薦正保。注冊(cè)會(huì)計(jì)師《稅法》預(yù)習(xí):依法納稅與稅法遵從第一章 稅法總論知識(shí)點(diǎn):依法納稅與稅法遵從(一)稅務(wù)行政主體、稅務(wù)行政管理相對(duì)人的義務(wù)

-

2021-12-27

注冊(cè)會(huì)計(jì)師網(wǎng)課試聽(tīng)

注冊(cè)會(huì)計(jì)師網(wǎng)課試聽(tīng),cpa培訓(xùn)推薦正保。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí):無(wú)形資產(chǎn)的初始計(jì)量第六章 無(wú)形資產(chǎn)知識(shí)點(diǎn):無(wú)形資產(chǎn)的初始計(jì)量1.常見(jiàn)的無(wú)形資產(chǎn):專(zhuān)利權(quán)、非專(zhuān)利技術(shù)、商標(biāo)權(quán)、著作權(quán)、

-

2021-12-27

cpa輔導(dǎo)班費(fèi)用

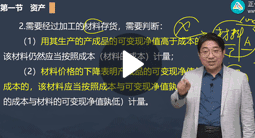

cpa輔導(dǎo)班費(fèi)用,正保注會(huì)培訓(xùn)很多人推薦。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí):外購(gòu)存貨的成本第三章 存貨知識(shí)點(diǎn):外購(gòu)存貨的成本存貨的采購(gòu)成本,包括購(gòu)買(mǎi)價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以

-

2021-12-27

蘇州注冊(cè)會(huì)計(jì)師培訓(xùn)老師

蘇州注冊(cè)會(huì)計(jì)師培訓(xùn)老師,正保注會(huì)網(wǎng)課性?xún)r(jià)比很高。注會(huì)《經(jīng)濟(jì)法》復(fù)習(xí)資料:損害賠償知識(shí)點(diǎn):損害賠償(1)當(dāng)事人一方不履行合同義務(wù)或者履行合同義務(wù)不符合約定的,在履行義務(wù)或者采取

-

2021-12-27

注會(huì)稅法視頻正保

注會(huì)稅法視頻正保,多試聽(tīng)?zhēng)准移脚_(tái)才知道什么是適合自己的。注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)預(yù)習(xí):存貨的定義和內(nèi)容第三章 存貨存貨的定義和內(nèi)容:1.存貨的定義:是指企業(yè)在日常活動(dòng)中持有以備出售的

-

2021-12-27

注會(huì)經(jīng)濟(jì)法試聽(tīng)

注會(huì)經(jīng)濟(jì)法試聽(tīng),正保注會(huì)培訓(xùn)班很不錯(cuò)。注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》預(yù)習(xí):研究與開(kāi)發(fā)支出的確認(rèn)知識(shí)點(diǎn):研究與開(kāi)發(fā)支出的確認(rèn)根據(jù)規(guī)定,開(kāi)發(fā)支出資本化必須同時(shí)滿足以下條件: 1.完成該無(wú)形

-

2021-12-27

常州注會(huì)輔導(dǎo)班

常州注會(huì)輔導(dǎo)班,注會(huì)網(wǎng)絡(luò)課程可以幫助備考。注會(huì)考試《會(huì)計(jì)》預(yù)習(xí):投資性房地產(chǎn)處置的處理知識(shí)點(diǎn):投資性房地產(chǎn)處置的處理(一)采用成本模式計(jì)量的投資性房地產(chǎn)的處置1.出售或轉(zhuǎn)讓的:

-

2021-12-27

南寧cpa教學(xué)

南寧cpa教學(xué),注會(huì)網(wǎng)課有很多平臺(tái)。注冊(cè)會(huì)計(jì)師《財(cái)管》預(yù)習(xí):生產(chǎn)費(fèi)用的歸集和分配第十四章 產(chǎn)品成本計(jì)算知識(shí)點(diǎn):生產(chǎn)費(fèi)用的歸集和分配 1.基本生產(chǎn)部門(mén)生產(chǎn)產(chǎn)品涉及的成本項(xiàng)目有直接材料

-

2021-12-27

鞍山注會(huì)培訓(xùn)

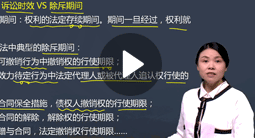

鞍山注會(huì)培訓(xùn),考注會(huì)最好還是跟著視頻教程學(xué)習(xí)為好。注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》預(yù)習(xí):債權(quán)人委員會(huì)注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》科目 第六章 企業(yè)破產(chǎn)法 知識(shí)點(diǎn)二十一、債權(quán)人委員會(huì) (一)債

-

2021-12-27

寧夏注冊(cè)會(huì)計(jì)師班

寧夏注冊(cè)會(huì)計(jì)師班,建議多試聽(tīng)?zhēng)准揖W(wǎng)課機(jī)構(gòu)。注冊(cè)會(huì)計(jì)師考試《審計(jì)》預(yù)習(xí):函證的實(shí)施與評(píng)價(jià)知識(shí)點(diǎn):函證的實(shí)施與評(píng)價(jià)(一)函證實(shí)施過(guò)程的控制當(dāng)實(shí)施函證時(shí),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)對(duì)選擇被詢(xún)證

-

2021-12-27

泰安注冊(cè)會(huì)計(jì)師培訓(xùn)班

泰安注冊(cè)會(huì)計(jì)師培訓(xùn)班,注會(huì)報(bào)班推薦正保的網(wǎng)絡(luò)課程。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí):拒絕付款情形第九章票據(jù)與支付結(jié)算法律制度知識(shí)點(diǎn):拒絕付款的情形(1)沒(méi)有簽訂購(gòu)銷(xiāo)合同或者購(gòu)銷(xiāo)合同

-

2021-12-27

cpa財(cái)管報(bào)班

cpa財(cái)管報(bào)班,一分錢(qián)一分貨,注冊(cè)會(huì)計(jì)師培訓(xùn)課程也是如此。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí)指導(dǎo):會(huì)計(jì)估計(jì)及其變更注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》科目第二十二章 會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更和差錯(cuò)更正知識(shí)點(diǎn)二、

-

2021-12-27

大連注會(huì)課程

大連注會(huì)課程,選擇注會(huì)培訓(xùn),要從品牌,師資等各方面去考慮。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》復(fù)習(xí)資料:破產(chǎn)財(cái)產(chǎn)的特殊規(guī)定知識(shí)點(diǎn):破產(chǎn)財(cái)產(chǎn)的特殊規(guī)定1、董、監(jiān)事和高和普通職工相當(dāng)?shù)墓べY作為拖

-

2021-12-27

注會(huì)培訓(xùn)課

注會(huì)培訓(xùn)課,建議到正保會(huì)計(jì)網(wǎng)校報(bào)班學(xué)習(xí)注會(huì)。注會(huì)《審計(jì)》預(yù)習(xí)知識(shí):注會(huì)與治理層的溝通第十四章 審計(jì)溝通 知識(shí)點(diǎn):注冊(cè)會(huì)計(jì)師與治理層的溝通 治理層的概念及責(zé)任 治理層是指對(duì)被審計(jì)單

-

2021-12-27

威海注會(huì)培訓(xùn)班

威海注會(huì)培訓(xùn)班,比較權(quán)威的注會(huì)網(wǎng)校是正保。注冊(cè)會(huì)計(jì)師《審計(jì)》高頻考點(diǎn):前后任注冊(cè)會(huì)計(jì)師的溝通我們一起來(lái)學(xué)習(xí)《審計(jì)》高頻考點(diǎn):前后任注冊(cè)會(huì)計(jì)師的溝通。本考點(diǎn)屬于《審計(jì)》第十四章

-

2021-12-27

廣州cpa機(jī)構(gòu)

廣州cpa機(jī)構(gòu),最好是找?guī)准覚C(jī)構(gòu)來(lái)試聽(tīng)對(duì)比下。注會(huì)《會(huì)計(jì)》預(yù)習(xí):營(yíng)業(yè)外收入和營(yíng)業(yè)外支出的處理第十一章 收入、費(fèi)用和利潤(rùn)知識(shí)點(diǎn):營(yíng)業(yè)外收入和營(yíng)業(yè)外支出的處理 1.利潤(rùn)的構(gòu)成與核算 (1

-

2021-12-27

重慶注冊(cè)會(huì)計(jì)師專(zhuān)業(yè)培訓(xùn)

重慶注冊(cè)會(huì)計(jì)師專(zhuān)業(yè)培訓(xùn),每個(gè)網(wǎng)校或者老師都有自己的優(yōu)勢(shì)和特色。注會(huì)《經(jīng)濟(jì)法》復(fù)習(xí)資料:抵押物的處分知識(shí)點(diǎn):抵押物的處分1、抵押物的轉(zhuǎn)讓?zhuān)?)抵押期間,抵押人經(jīng)抵押權(quán)人同意轉(zhuǎn)讓抵

-

2021-12-27

保定注會(huì)課程

保定注會(huì)課程,正保會(huì)計(jì)網(wǎng)校的注會(huì)老師很厲害。注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》預(yù)習(xí):上市公司收購(gòu)的概念注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》科目 第五章 證券法 知識(shí)點(diǎn)三十一、上市公司收購(gòu)的概念上市公

-

2021-12-27

東營(yíng)注會(huì)網(wǎng)課班

東營(yíng)注會(huì)網(wǎng)課班,很多人都在網(wǎng)校學(xué)習(xí)注冊(cè)會(huì)計(jì)師。注會(huì)考試《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》高頻考點(diǎn):內(nèi)部發(fā)展戰(zhàn)略1.內(nèi)部發(fā)展戰(zhàn)略的動(dòng)因及缺點(diǎn)2.內(nèi)部發(fā)展戰(zhàn)略的應(yīng)用條件(1)產(chǎn)業(yè)處于不均衡狀況,

-

2021-12-27

上海松江cpa培訓(xùn)班

上海松江cpa培訓(xùn)班,推薦報(bào)名正保注會(huì)網(wǎng)上培訓(xùn)課程。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí):股票公開(kāi)發(fā)行的方式第七章 證券法律制度知識(shí)點(diǎn):股票公開(kāi)發(fā)行的方式 1.首次公開(kāi)發(fā)行股票采用詢(xún)價(jià)方式定價(jià)

-

2021-12-27

鎮(zhèn)江注會(huì)培訓(xùn)班

鎮(zhèn)江注會(huì)培訓(xùn)班,在正保一次過(guò)六科五科四科的特別多。注會(huì)《稅法》復(fù)習(xí)資料:包裝物押金處理知識(shí)點(diǎn):包裝物押金處理(1)銷(xiāo)售貨物收取的包裝物押金,如果單獨(dú)記賬核算,時(shí)間在1年以?xún)?nèi),又

-

2021-12-27

考注會(huì)課程組合

考注會(huì)課程組合,注會(huì)網(wǎng)上培訓(xùn)建議買(mǎi)正保的。注冊(cè)會(huì)計(jì)師考試《稅法》預(yù)習(xí):混合銷(xiāo)售行為知識(shí)點(diǎn):混合銷(xiāo)售行為1.含義:一項(xiàng)銷(xiāo)售行為既涉及增值稅應(yīng)稅貨物又同時(shí)涉及非應(yīng)稅勞務(wù)(即應(yīng)征營(yíng)業(yè)

-

2021-12-27

鎮(zhèn)江注會(huì)學(xué)習(xí)班

鎮(zhèn)江注會(huì)學(xué)習(xí)班,比較受歡迎的注會(huì)網(wǎng)課是正保會(huì)計(jì)網(wǎng)校。注冊(cè)會(huì)計(jì)師考試《審計(jì)》預(yù)習(xí):一般規(guī)定知識(shí)點(diǎn):為審計(jì)客戶(hù)提供非鑒證服務(wù)的一般規(guī)定如果接受委托向?qū)徲?jì)客戶(hù)提供非鑒證服務(wù),注冊(cè)會(huì)

-

2021-12-27

輔導(dǎo)班cpa

輔導(dǎo)班cpa,一般網(wǎng)校都有免費(fèi)課程提供試聽(tīng)和試學(xué)。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí):職工薪酬的概念第十三章 職工薪酬知識(shí)點(diǎn):職工薪酬的概念1.職工的概念及范圍職工,是指與企業(yè)訂立勞動(dòng)合同的所

郭建華:會(huì)計(jì)

郭建華:會(huì)計(jì) 楊聞萍:審計(jì)

楊聞萍:審計(jì) 葉青:稅法

葉青:稅法 賈國(guó)軍:財(cái)務(wù)成本管理

賈國(guó)軍:財(cái)務(wù)成本管理 杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理

杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理 王妍荔:經(jīng)濟(jì)法

王妍荔:經(jīng)濟(jì)法 徐永濤:審計(jì)

徐永濤:審計(jì) 劉國(guó)峰:會(huì)計(jì)

劉國(guó)峰:會(huì)計(jì) 劉國(guó)峰

劉國(guó)峰 楊軍

楊軍 達(dá)江

達(dá)江 高志謙

高志謙 楊聞萍

楊聞萍 賈國(guó)軍

賈國(guó)軍 郭建華

郭建華

楊聞萍

楊聞萍

葉青

葉青

賈國(guó)軍

賈國(guó)軍

杭建平

杭建平

王妍荔

王妍荔

徐永濤

徐永濤

劉國(guó)峰

劉國(guó)峰