-

2021-12-27

濰坊注冊(cè)會(huì)計(jì)師培訓(xùn)

濰坊注冊(cè)會(huì)計(jì)師培訓(xùn),選擇注冊(cè)會(huì)計(jì)師培訓(xùn)班要多對(duì)比。注會(huì)《會(huì)計(jì)》復(fù)習(xí)資料:投資性房地產(chǎn)的后續(xù)計(jì)量知識(shí)點(diǎn):投資性房地產(chǎn)的后續(xù)計(jì)量投資性房地產(chǎn)的后續(xù)計(jì)量具有成本和公允價(jià)值兩種模式,

-

2021-12-27

網(wǎng)課cpa

網(wǎng)課cpa,建議跟著名師來(lái)學(xué)習(xí)。注會(huì)《稅法》知識(shí)點(diǎn)預(yù)習(xí):關(guān)稅基本原理知識(shí)點(diǎn)一、關(guān)稅基本原理 一、關(guān)稅的概念:關(guān)稅的是海關(guān)依法對(duì)進(jìn)出境貨物和物品征收的一種稅。 1.征稅對(duì)象是貨物和物

-

2021-12-27

四川cpa培訓(xùn)地點(diǎn)

四川cpa培訓(xùn)地點(diǎn),可以到正保免費(fèi)試學(xué)cpa網(wǎng)課。注冊(cè)會(huì)計(jì)師財(cái)務(wù)成本管理預(yù)習(xí):資本資產(chǎn)定價(jià)模型第四章 財(cái)務(wù)估價(jià)基礎(chǔ)資本資產(chǎn)定價(jià)模型:1.單項(xiàng)資產(chǎn)的貝塔系數(shù)β系數(shù)是度量一項(xiàng)資產(chǎn)系統(tǒng)

-

2021-12-27

鄭州注冊(cè)會(huì)計(jì)師培訓(xùn)網(wǎng)校

鄭州注冊(cè)會(huì)計(jì)師培訓(xùn)網(wǎng)校,注會(huì)考試可以報(bào)一個(gè)網(wǎng)絡(luò)課程。注冊(cè)會(huì)計(jì)師《稅法》預(yù)習(xí):計(jì)稅依據(jù)第三章 消費(fèi)稅法知識(shí)點(diǎn):計(jì)稅依據(jù)(一)從量計(jì)征的計(jì)稅依據(jù)銷售數(shù)量的確定:銷售應(yīng)稅消費(fèi)品的,

-

2021-12-27

新鄉(xiāng)市注冊(cè)會(huì)計(jì)師培訓(xùn)班

新鄉(xiāng)市注冊(cè)會(huì)計(jì)師培訓(xùn)班,正保的注冊(cè)會(huì)計(jì)師通過(guò)率很高。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》復(fù)習(xí)資料:格式條款知識(shí)點(diǎn):格式條款1、提供格式條款的一方應(yīng)當(dāng)遵循公平原則確定當(dāng)事人之間的權(quán)利和義務(wù),并

-

2021-12-27

注會(huì)預(yù)科班課程

注會(huì)預(yù)科班課程,正保的注會(huì)輔導(dǎo)通過(guò)率很高。注會(huì)《經(jīng)濟(jì)法》高頻考點(diǎn):出資制度我們一起來(lái)學(xué)習(xí)《經(jīng)濟(jì)法》高頻考點(diǎn):出資制度。本考點(diǎn)屬于《經(jīng)濟(jì)法》第六章公司法律制度第一節(jié)公司法律制度

-

2021-12-27

注會(huì)高志謙基礎(chǔ)班視頻

注會(huì)高志謙基礎(chǔ)班視頻,正保注會(huì)課程講的不錯(cuò)。注冊(cè)會(huì)計(jì)師會(huì)計(jì)預(yù)習(xí):非同一控制下企業(yè)合并取得長(zhǎng)期股權(quán)投資第四章 長(zhǎng)期股權(quán)投資非同一控制下企業(yè)合并取得長(zhǎng)期股權(quán)投資的初始計(jì)量:1. 一次

-

2021-12-27

正保注會(huì)視頻徐經(jīng)長(zhǎng)

正保注會(huì)視頻徐經(jīng)長(zhǎng),注會(huì)網(wǎng)課很多人都推薦正保。注冊(cè)會(huì)計(jì)師《財(cái)管》預(yù)習(xí):資本結(jié)構(gòu)決策分析第十章 資本結(jié)構(gòu)知識(shí)點(diǎn):資本結(jié)構(gòu)決策分析 (一)資本結(jié)構(gòu)的影響因素 內(nèi)部因素:通常有營(yíng)業(yè)收入

-

2021-12-27

注會(huì)輔導(dǎo)方案

注會(huì)輔導(dǎo)方案,注會(huì)網(wǎng)課屬正保的實(shí)力最強(qiáng)了。注會(huì)《會(huì)計(jì)》第十一章知識(shí)點(diǎn):收入的概念、特征及分類知識(shí)點(diǎn)一、收入的概念、特征及分類 收入 收入的概念、特征及分類 (一)收入的概念 收入

-

2021-12-27

注會(huì)課程選擇

注會(huì)課程選擇,注會(huì)培訓(xùn)機(jī)構(gòu)越來(lái)越多。注冊(cè)會(huì)計(jì)師《稅法》預(yù)習(xí):稅收立法第一章 稅法總論知識(shí)點(diǎn):稅收立法 稅收立法原則 1.從實(shí)際出發(fā)的原則 2.公平原則 3.民主決策的原則 4.原則性與靈活

-

2021-12-27

注會(huì)綜合階段特色班收費(fèi)

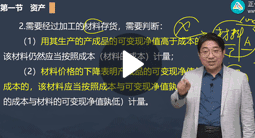

注會(huì)綜合階段特色班收費(fèi),正保注冊(cè)會(huì)計(jì)師培訓(xùn)費(fèi)用幾百到幾千元。注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)預(yù)習(xí):無(wú)形資產(chǎn)的處置第六章 無(wú)形資產(chǎn)無(wú)形資產(chǎn)的處置:1.無(wú)形資產(chǎn)的出售:應(yīng)當(dāng)將取得的價(jià)款與該無(wú)形資

-

2021-12-27

注會(huì)財(cái)務(wù)成本管理培訓(xùn)網(wǎng)課

注會(huì)財(cái)務(wù)成本管理培訓(xùn)網(wǎng)課,正保會(huì)計(jì)網(wǎng)校cpa課程很多人推薦。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí):破產(chǎn)費(fèi)用與共益?zhèn)鶆?wù)第八章 企業(yè)破產(chǎn)法律制度知識(shí)點(diǎn):破產(chǎn)費(fèi)用與共益?zhèn)鶆?wù)【解釋】?jī)煞N費(fèi)用的聯(lián)系在

-

2021-12-27

cpa培訓(xùn)班蘇州

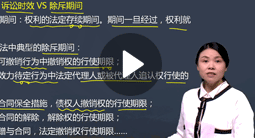

cpa培訓(xùn)班蘇州,正保的注會(huì)網(wǎng)課師資很強(qiáng)。注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》高頻考點(diǎn):訴訟時(shí)效與除斥期間【解釋】除斥期間是指法律規(guī)定某種權(quán)利預(yù)定存續(xù)的期間,債權(quán)人在此期間不行使權(quán)利,預(yù)定

-

2021-12-27

瀘州注會(huì)培訓(xùn)班

瀘州注會(huì)培訓(xùn)班,很多老考生推薦正保會(huì)計(jì)網(wǎng)校的注會(huì)課程。注會(huì)《審計(jì)》預(yù)習(xí):了解組成部分注冊(cè)會(huì)計(jì)師第十六章 對(duì)集團(tuán)財(cái)務(wù)報(bào)表審計(jì)的特殊考慮知識(shí)點(diǎn):了解組成部分注冊(cè)會(huì)計(jì)師(一)與集團(tuán)

-

2021-12-27

深圳市注冊(cè)會(huì)計(jì)師培訓(xùn)機(jī)構(gòu)

深圳市注冊(cè)會(huì)計(jì)師培訓(xùn)機(jī)構(gòu),正保注會(huì)網(wǎng)課講的不錯(cuò)。注會(huì)考試《審計(jì)》預(yù)習(xí):注冊(cè)會(huì)計(jì)師承擔(dān)法律責(zé)任的依據(jù)知識(shí)點(diǎn):注冊(cè)會(huì)計(jì)師承擔(dān)法律責(zé)任的依據(jù)注冊(cè)會(huì)計(jì)師在執(zhí)行審計(jì)業(yè)務(wù)時(shí),應(yīng)當(dāng)按照審計(jì)

-

2021-12-27

cpa網(wǎng)校培訓(xùn)

cpa網(wǎng)校培訓(xùn),推薦到正保去學(xué)習(xí)cpa課程。注冊(cè)會(huì)計(jì)師《審計(jì)》預(yù)習(xí):實(shí)質(zhì)性程序第八章 風(fēng)險(xiǎn)應(yīng)對(duì)知識(shí)點(diǎn):實(shí)質(zhì)性程序(一)實(shí)質(zhì)性程序的性質(zhì)1.細(xì)節(jié)測(cè)試和實(shí)質(zhì)性分析程序的適用性細(xì)節(jié)測(cè)試適用

-

2021-12-27

注會(huì)暑期班

注會(huì)暑期班,一般在線學(xué)注會(huì)的比較多,推薦正保。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí)指導(dǎo):股份支付的確認(rèn)和計(jì)量注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》科目第十八章 股份支付知識(shí)點(diǎn)二、股份支付的確認(rèn)和計(jì)量一、股份支

-

2021-12-27

廈門cpa培訓(xùn)機(jī)構(gòu)

廈門cpa培訓(xùn)機(jī)構(gòu),注會(huì)網(wǎng)課培訓(xùn)推薦正保會(huì)計(jì)網(wǎng)校。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí):創(chuàng)業(yè)板首次公開(kāi)發(fā)行股票第七章 證券法律制度知識(shí)點(diǎn):創(chuàng)業(yè)板首次公開(kāi)發(fā)行股票 1.發(fā)行條件 創(chuàng)業(yè)板上市條件標(biāo)準(zhǔn)

-

2021-12-27

張志鳳視頻

張志鳳視頻,正保注會(huì)網(wǎng)課很多名師講。注會(huì)會(huì)計(jì)預(yù)習(xí):同一控制下企業(yè)合并取得長(zhǎng)期股權(quán)投資的初始計(jì)量第四章 長(zhǎng)期股權(quán)投資同一控制下企業(yè)合并取得長(zhǎng)期股權(quán)投資的初始計(jì)量:1.一次交換交易

-

2021-12-27

注會(huì)課程開(kāi)課

注會(huì)課程開(kāi)課,建議到網(wǎng)校報(bào)一個(gè)網(wǎng)課學(xué)習(xí)注會(huì)。注會(huì)《稅法》預(yù)習(xí):印花稅納稅義務(wù)人第九章車輛購(gòu)置稅法、車船稅法和印花稅法知識(shí)點(diǎn):印花稅納稅義務(wù)人印花稅的納稅人,是在中國(guó)境內(nèi)書立

-

2021-12-27

注會(huì)考試輔導(dǎo)班

注會(huì)考試輔導(dǎo)班,可以試聽(tīng)正保會(huì)計(jì)網(wǎng)校cpa網(wǎng)課。注冊(cè)會(huì)計(jì)師考試《經(jīng)濟(jì)法》預(yù)習(xí):物權(quán)變動(dòng)的原因知識(shí)點(diǎn):物權(quán)變動(dòng)的原因物權(quán)變動(dòng)的原因可分為兩大類,一是基于法律行為的物權(quán)變動(dòng),二是非

-

2021-12-27

秦皇島注會(huì)補(bǔ)習(xí)班

秦皇島注會(huì)補(bǔ)習(xí)班,可以多找?guī)准遗嘤?xùn)機(jī)構(gòu)來(lái)試聽(tīng)對(duì)比。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí):會(huì)計(jì)估計(jì)變更的處理第二十三章 會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更和差錯(cuò)更正知識(shí)點(diǎn):會(huì)計(jì)估計(jì)變更的處理1.會(huì)計(jì)估計(jì)的

-

2021-12-27

注會(huì)學(xué)習(xí)機(jī)構(gòu)

注會(huì)學(xué)習(xí)機(jī)構(gòu),注會(huì)培訓(xùn)建議報(bào)正保的網(wǎng)課。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí):贈(zèng)與合同第四章 合同法律制度知識(shí)點(diǎn):贈(zèng)與合同1.贈(zèng)與合同概述【解釋】贈(zèng)與合同是單務(wù)、無(wú)償、諾成合同。(1)贈(zèng)與的

-

2021-12-27

安徽注會(huì)培訓(xùn)班

安徽注會(huì)培訓(xùn)班,可以到正保會(huì)計(jì)網(wǎng)校免費(fèi)試聽(tīng)課程。注會(huì)《公司戰(zhàn)略》復(fù)習(xí)資料:企業(yè)國(guó)際化過(guò)程的連續(xù)模式理論知識(shí)點(diǎn):企業(yè)國(guó)際化過(guò)程的連續(xù)模式理論企業(yè)國(guó)際化在目標(biāo)市場(chǎng)的選擇上按照環(huán)境

-

2021-12-27

cpa輔導(dǎo)班學(xué)費(fèi)

cpa輔導(dǎo)班學(xué)費(fèi),注會(huì)培訓(xùn)班均價(jià)千元左右。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略》預(yù)習(xí):戰(zhàn)略管理過(guò)程第一章 戰(zhàn)略與戰(zhàn)略管理知識(shí)點(diǎn):戰(zhàn)略管理過(guò)程(一)戰(zhàn)略分析 戰(zhàn)略分析是整個(gè)戰(zhàn)略管理流程的起點(diǎn)。 1.分

郭建華:會(huì)計(jì)

郭建華:會(huì)計(jì) 楊聞萍:審計(jì)

楊聞萍:審計(jì) 葉青:稅法

葉青:稅法 賈國(guó)軍:財(cái)務(wù)成本管理

賈國(guó)軍:財(cái)務(wù)成本管理 杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理

杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理 王妍荔:經(jīng)濟(jì)法

王妍荔:經(jīng)濟(jì)法 徐永濤:審計(jì)

徐永濤:審計(jì) 劉國(guó)峰:會(huì)計(jì)

劉國(guó)峰:會(huì)計(jì) 劉國(guó)峰

劉國(guó)峰 楊軍

楊軍 達(dá)江

達(dá)江 高志謙

高志謙 楊聞萍

楊聞萍 賈國(guó)軍

賈國(guó)軍 郭建華

郭建華

楊聞萍

楊聞萍

葉青

葉青

賈國(guó)軍

賈國(guó)軍

杭建平

杭建平

王妍荔

王妍荔

徐永濤

徐永濤

劉國(guó)峰

劉國(guó)峰