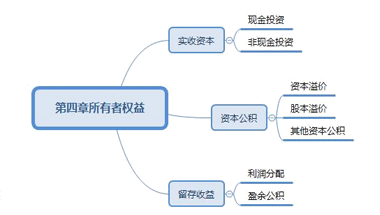

資本公積包括哪些內(nèi)容,一分鐘帶你讀懂資本公積

- 發(fā)表于:2022-07-04 11:23:20

- 分類:會(huì)計(jì)實(shí)務(wù)

-

注冊(cè)資本、實(shí)收資本大家都見多了,資本公積就很少見,特別對(duì)于剛做會(huì)計(jì)工作的人來講,就更不知道是什么了。今天我?guī)Т蠹覍W(xué)習(xí)一下。

01、資本公積的含義

實(shí)收資本是企業(yè)已有的資本,資本公積則是企業(yè)的儲(chǔ)備資本,肯定是超過了法定資本或者協(xié)議約定的出資,才能叫“儲(chǔ)備”嘛。

資本公積是指企業(yè)在經(jīng)營(yíng)過程中由于接受捐贈(zèng)、資本(股本)溢價(jià)以及法定財(cái)產(chǎn)重估增值等原因所形成的公積金,投資者或者他人投入到企業(yè)、所有權(quán)歸屬于投資者、并且投入金額上超過法定資本部分的資本。

比較常見的情況:一家老板100%股權(quán)控制的公司注冊(cè)資本300萬(wàn),已全部實(shí)繳,還沒增資前,老板再投錢進(jìn)來,這時(shí)候就記資本公積了。

02、資本公積的用途

用途主要是轉(zhuǎn)增資本,即增加實(shí)收資本(或股份有限公司就是股本)。包括資本(或股本)溢價(jià)、接受現(xiàn)金捐贈(zèng)、撥款轉(zhuǎn)入、外幣資本折算差額和其他資本公積等。

資本(或股本)溢價(jià),是指企業(yè)投資者投入的資金超過其在注冊(cè)資本中所占份額的部分,在股份有限公司中稱之為股本溢價(jià)。

接受現(xiàn)金捐贈(zèng),是指企業(yè)因接受現(xiàn)金捐贈(zèng)而增加的資本公積。

撥款轉(zhuǎn)入,是指企業(yè)收到國(guó)家撥入的專門用于技術(shù)改造、技術(shù)研究等的撥款,項(xiàng)目完成后,按規(guī)定轉(zhuǎn)入資本公積的部分,企業(yè)應(yīng)按轉(zhuǎn)入金額入賬。

外幣資本折算差額,是指企業(yè)因接受外幣投資所采用的匯率不同而產(chǎn)生的資本折算差額。

其他資本公積,是指除上述各項(xiàng)資本公積以外所形成的資本公積,以及從資本公積各準(zhǔn)備項(xiàng)目轉(zhuǎn)入的金額,其中包括債權(quán)人豁免的債務(wù)。

也有不可以直接轉(zhuǎn)增資本的資本公積,包括接受捐贈(zèng)非現(xiàn)金資產(chǎn)準(zhǔn)備和股權(quán)投資準(zhǔn)備等。

接受捐贈(zèng)非現(xiàn)金資產(chǎn)準(zhǔn)備,是指企業(yè)因接受非現(xiàn)金資產(chǎn)捐贈(zèng)而增加的資本公積。

股權(quán)投資準(zhǔn)備,是指企業(yè)對(duì)被投資單位的長(zhǎng)期股權(quán)投資采用權(quán)益法核算時(shí),被投資單位因接受捐贈(zèng)等原因增加資本公積,投資企業(yè)按其持股比例或投資比例相應(yīng)增加的資本公積。

03、資本公積的用法

資本公積科目下,通常會(huì)設(shè)置:資本(或股本)溢價(jià)、接受捐贈(zèng)非現(xiàn)金資產(chǎn)準(zhǔn)備、股權(quán)投資準(zhǔn)備、撥款轉(zhuǎn)入、關(guān)聯(lián)交易差價(jià)、其他資本公積等明細(xì)科目。

舉個(gè)簡(jiǎn)單的例子

會(huì)計(jì)頭條有限公司由甲乙兩人成立,成立之初各投入500萬(wàn);一年后丙要求加入,協(xié)議出資500萬(wàn),實(shí)際投入了600萬(wàn),會(huì)計(jì)賬務(wù)處理如下:

借:銀行存款 600萬(wàn)

貸:實(shí)收資本——丙 500萬(wàn)

貸:資本公積——資本溢價(jià)——丙 100萬(wàn)

-

盈余公積通俗易懂解釋

盈余公積是指企業(yè)的各種積累資金。盈余公積是企業(yè)從稅后利潤(rùn)中提取而來的。在我們?nèi)粘9ぷ髦斜容^熟悉的是我們企業(yè)經(jīng)常要提取法定盈余公積和任意盈余公積。我國(guó)規(guī)定在法定盈余公積累計(jì)已經(jīng)計(jì)提到

-

資本化支出和費(fèi)用化支出是什么意思

二、“費(fèi)用化支出”與“資本化支出”的會(huì)計(jì)分錄2、企業(yè)在無形資產(chǎn)的開發(fā)階段的支出,只要滿足資產(chǎn)化條件的,簡(jiǎn)單的說就是具備了基本完成和使用的條件,就應(yīng)該計(jì)入資產(chǎn)化支出,即“研發(fā)支出——

-

計(jì)提盈余公積會(huì)計(jì)處理

今天小編要跟大家分享的文章是關(guān)于計(jì)提盈余公積的賬務(wù)處理的做法。相信很多剛剛從事會(huì)計(jì)相關(guān)工作的小伙伴們對(duì)此還不是很了解,所謂的盈余公積,就是每到年末企業(yè)都會(huì)按照相關(guān)的規(guī)定,從凈利潤(rùn)中

-

什么叫資本性支出?什么叫收益性支出?兩者有何區(qū)別?

3、收益性支出與資本性支出在財(cái)務(wù)上核算過程和方法不同。收益性支出與資本性支出劃分是否合理恰當(dāng),與企業(yè)財(cái)務(wù)狀況的真實(shí)、與凈收益的確定有著密切的關(guān)系。我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》第二十條規(guī)定:

-

分公司可以計(jì)提盈余公積嗎

分公司可以計(jì)提盈余公積嗎?不需要,分公司不具有獨(dú)立法人資格,不需要計(jì)提盈余公積和法定公益金.公司分配當(dāng)年稅后利潤(rùn)時(shí),應(yīng)當(dāng)提取利潤(rùn)的百分之十列入公司法定公積金.公司法定

-

小企業(yè)資本公積要如何處理

小企業(yè)資本公積要如何處理,經(jīng)常有小伙伴遇到這個(gè)問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。因此,小企業(yè)用資本公積轉(zhuǎn)增資本時(shí),應(yīng)當(dāng)沖減資本公積。即減少資本公積的同時(shí)

-

其他綜合收益是盈余公積嗎

其他綜合收益是盈余公積嗎,在會(huì)計(jì)行業(yè)經(jīng)常會(huì)遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。所有者權(quán)益類增加“其他綜合收益”項(xiàng)目;二是設(shè)置“其他綜合收益”一級(jí)科目進(jìn)

-

法人存到基本戶1萬(wàn)元算是實(shí)收資本嗎

法人存到基本戶1萬(wàn)元算是實(shí)收資本嗎,關(guān)于這個(gè)問題一直被各位會(huì)計(jì)們所關(guān)注,本文整理了會(huì)計(jì)中與基本戶相關(guān)的內(nèi)容,一起來看看。要問清楚老板,實(shí)收資本不能隨便亂做的,是要驗(yàn)資的。借:

-

實(shí)收資本印花稅申報(bào)哪個(gè)印花稅

實(shí)收資本印花稅申報(bào)哪個(gè)印花稅,關(guān)于印花稅的問題一直是各位會(huì)計(jì)們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。答:根據(jù)《國(guó)家稅務(wù)總局關(guān)于資金賬簿印花稅問題的通知》(國(guó)稅發(fā)

-

公司給職工提供房子需繳納住房公積金嗎

公司給職工提供房子需繳納住房公積金嗎,關(guān)于這個(gè)問題,一直是大家所關(guān)注的內(nèi)容,如果不太了解,也別著急,一起來看看數(shù)豆子為大家整理的相關(guān)知識(shí)吧。公司給職工提供房子需繳納住房公