-

會(huì)計(jì)憑證怎么做?

1、要以審核無誤的原始憑證為依據(jù)

記賬憑證必須附有經(jīng)審核確認(rèn)為真實(shí)、完整和合法的原始憑證為依據(jù)。除結(jié)賬和更正錯(cuò)賬的記賬憑證可以不附原始憑證外,其他記賬憑證必須附有原始憑證。

2、正確填制會(huì)計(jì)科目、子目和編制會(huì)計(jì)分錄

填寫會(huì)計(jì)科目時(shí),應(yīng)當(dāng)填寫會(huì)計(jì)科目的全稱,不得簡(jiǎn)寫。為了便于登記日記賬和明細(xì)賬,還應(yīng)填寫子目甚至細(xì)目。記賬憑證中所編制的會(huì)計(jì)分錄一般應(yīng)是一借一貸或多借一貸,避免多借多貸的會(huì)計(jì)分錄。但是對(duì)于一些特殊的會(huì)計(jì)分錄,例如,收回聯(lián)營(yíng)投資,只有多借多貸才能說明來龍去脈時(shí),應(yīng)按多借多貸填寫一張記賬憑證,而不能拆為幾個(gè)簡(jiǎn)單會(huì)計(jì)分錄或一借多貸、多借一貸的會(huì)計(jì)分錄。但是,多借多貸的會(huì)計(jì)分錄在會(huì)計(jì)實(shí)務(wù)中并不常見。

在填制記賬憑證時(shí),可以根據(jù)一張?jiān)紤{證填制記賬憑證,也可以根據(jù)若干張同類原始憑證匯總填制記賬憑證,還可以根據(jù)原始憑證匯總表填制記賬憑證。但不得將不同內(nèi)容和類別的原始憑證匯總填制在一張記賬憑證上。否則,就會(huì)造成摘要無法填寫,會(huì)計(jì)科目失去對(duì)應(yīng)關(guān)系,記賬時(shí)審核困難,也容易造成記賬錯(cuò)誤。

3、確認(rèn)記賬憑證的種類

會(huì)計(jì)人員應(yīng)根據(jù)原始憑證所記錄的經(jīng)濟(jì)業(yè)務(wù)內(nèi)容,先確定應(yīng)借、應(yīng)貸的會(huì)計(jì)科目,即會(huì)計(jì)分錄。在采用收、付、轉(zhuǎn)記賬憑證的情況下,若分錄的借方出現(xiàn)現(xiàn)金或銀行存款會(huì)計(jì)科目的應(yīng)選擇使用收款憑證;若分錄的貸方出現(xiàn)現(xiàn)金或銀行存款會(huì)計(jì)科目,則應(yīng)選擇使用付款憑證;若會(huì)計(jì)分錄的借方出現(xiàn)現(xiàn)金會(huì)計(jì)科目,而貸方出現(xiàn)銀行存款會(huì)計(jì)科目,或反之,應(yīng)選擇付款憑證;若會(huì)計(jì)分錄的借、貸方均未出現(xiàn)現(xiàn)金以及銀行存款會(huì)計(jì)科目,則選擇使用轉(zhuǎn)賬憑證。在采用通用記賬憑證的情況下,則無論出現(xiàn)什么類型的會(huì)計(jì)分錄,都統(tǒng)一使用一種通用記賬憑證。

4、選擇書寫工具

填制記賬憑證應(yīng)選擇鋼筆或碳素筆。用蘭黑墨水或碳素墨水書寫。

5、填寫記賬憑證的日期

記賬憑證的填寫日期可分三種情況:

(1)現(xiàn)金或銀行存款付款業(yè)務(wù)的記賬憑證,一般以財(cái)會(huì)部門付出現(xiàn)金或開出銀行付款結(jié)算憑證的日期填寫;

(2)現(xiàn)金收款業(yè)務(wù)的記賬憑證,應(yīng)當(dāng)填寫收款當(dāng)日的日期;銀行存款收款業(yè)務(wù)的記賬憑證,實(shí)際收款日期可能和收到該憑證的日期不一致,則應(yīng)按填制收款憑證的日期填寫;

(3)月末計(jì)提、分配費(fèi)用、成本計(jì)算、轉(zhuǎn)賬等業(yè)務(wù),大多是在下月初進(jìn)行,但所填日期應(yīng)當(dāng)填寫當(dāng)月最后一日的日期。

6、摘要要真實(shí)準(zhǔn)確又要簡(jiǎn)明扼要。

7、記賬憑證中金額的填寫

記賬憑證的金額必須與原始憑證的金額相符;阿拉伯?dāng)?shù)字應(yīng)書寫規(guī)范,并填至分位;相應(yīng)的數(shù)字應(yīng)平行對(duì)準(zhǔn)相應(yīng)的借貸欄次和會(huì)計(jì)科目的欄次,防止錯(cuò)欄串行;合計(jì)行填寫金額時(shí),應(yīng)在金額最高位值數(shù)前填寫人民幣“¥”字符號(hào),以示金額封頂,防止竄改。

8、記賬憑證應(yīng)按行次逐筆填寫,不得跳行或留有空行

記賬憑證金額欄最后留有的空行,用直線或“S”線注銷。所劃的直線或“S”線應(yīng)以金額欄最后一筆金額數(shù)字下的空行劃到合計(jì)數(shù)行上面的空行。

9、填寫記賬憑證的編號(hào)

為了根據(jù)記賬憑證順序登記賬簿和日后核對(duì)賬簿、憑證以及保證會(huì)計(jì)憑證的安全和完整,要對(duì)記賬憑證進(jìn)行編號(hào)。記賬憑證的編號(hào)按月編寫,編寫方法有三種:

(1)將一個(gè)月的全部經(jīng)濟(jì)業(yè)務(wù),按經(jīng)濟(jì)順序號(hào)統(tǒng)一編號(hào)。其編號(hào)方法簡(jiǎn)便,適用于采用通用記賬憑證的單位使用;

(2)將一個(gè)月的全部經(jīng)濟(jì)業(yè)務(wù),分收款業(yè)務(wù)、付款業(yè)務(wù)、轉(zhuǎn)賬業(yè)務(wù)三類按順序編號(hào);

(3)將一個(gè)月的全部經(jīng)濟(jì)業(yè)務(wù),分現(xiàn)金收款、銀行存款收款、現(xiàn)金付款、銀行存款付款、轉(zhuǎn)賬業(yè)務(wù)五類按順序編號(hào)。

無論采用上述哪一種方法編號(hào),都應(yīng)按自然順序連續(xù)編號(hào),不得跳號(hào)、重號(hào)。

一筆經(jīng)濟(jì)業(yè)務(wù)編制在記賬憑證上的會(huì)計(jì)分錄,需在兩張或兩張以上的記賬憑證上共同反映時(shí),首先記賬憑證的編號(hào)應(yīng)是一個(gè)號(hào),然后在此號(hào)碼下,則采用分?jǐn)?shù)的方法來表示,稱為分?jǐn)?shù)編號(hào)法。例如,某筆經(jīng)濟(jì)業(yè)務(wù)屬某月轉(zhuǎn)賬業(yè)務(wù)的第32號(hào),需填制三張轉(zhuǎn)賬憑證共同完成,那么這三張轉(zhuǎn)賬憑證的編號(hào)應(yīng)是32 1/3、32 2/3、32 3/3,分母3表示這筆業(yè)務(wù)需3張記賬憑證,分子1、2、3分別表示第1、2、3張。

10、計(jì)算和填寫所附原始憑證的張數(shù)

記賬憑證一般應(yīng)當(dāng)附有原始憑證。附件張數(shù)用阿拉伯?dāng)?shù)字寫在記賬憑證的右側(cè)“附件××張”行內(nèi)。附件張數(shù)的計(jì)算方法有兩種:

(1)按附原始憑證的自然張數(shù)計(jì)算。

(2)有原始憑證匯總表的附件,可將原始憑證匯總表張數(shù)作為記賬憑證的附件張數(shù),再把原始憑證作為原始憑證匯總表的張數(shù)處理。

對(duì)于汽車票、火車票等外形較小的原始憑證,可粘貼在“憑證粘貼單”上,作為一張?jiān)紤{證附件。但在粘貼單上應(yīng)注明所粘貼原始憑證的張數(shù)和金額。

當(dāng)一張或幾張?jiān)紤{證涉及幾張記賬憑證時(shí),可將原始憑證附在一張主要的記賬憑證后面,并在摘要欄內(nèi)注明“本憑證附件包括××號(hào)記賬憑證業(yè)務(wù)”字樣,在其他記賬憑證上注明“原始憑證附在××號(hào)記賬憑證后面”字樣。沒有原始憑證,而只有復(fù)印件的,不能作為填制記賬憑證的依據(jù)。

11、簽名或蓋章記賬憑證的

記賬憑證填制完成后,一般應(yīng)由填制人員、審核人員、會(huì)計(jì)主管人員、記賬人員分別簽名蓋章,以示其經(jīng)濟(jì)責(zé)任,并使會(huì)計(jì)人員互相制約,互相監(jiān)督,防止錯(cuò)誤和舞弊行為的發(fā)生。對(duì)于收款憑證及付款憑證,還應(yīng)由出納人員簽名蓋章,以證明款項(xiàng)已收訖或付訖。

實(shí)行會(huì)計(jì)電算化的單位,對(duì)于機(jī)制記賬憑證,在審核無誤后,上述人員也要加蓋印章或簽字。

會(huì)計(jì)記賬憑證怎么裝訂?

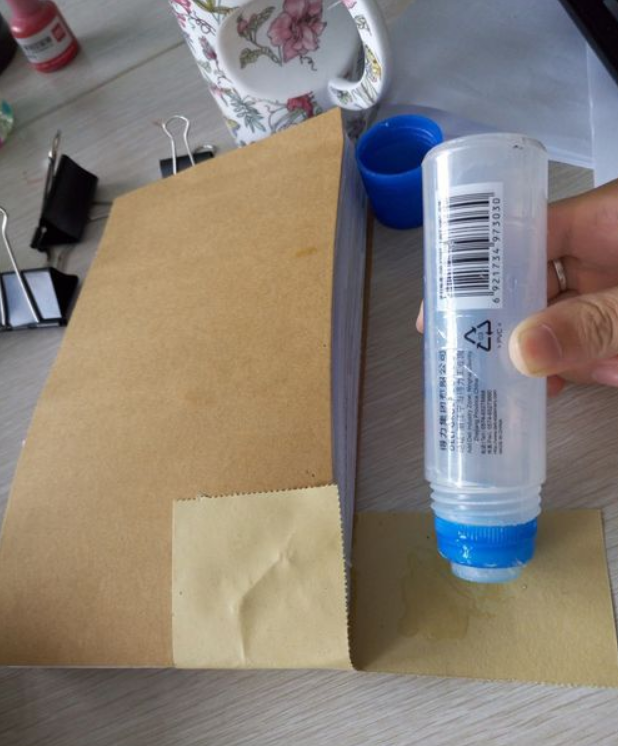

首先把自己錄好的會(huì)計(jì)憑證打出來,按憑證號(hào)排序,用液體膠在后面貼上相應(yīng)的附件,注意附件發(fā)生的業(yè)務(wù)必須完全相同、金額必須完全相等,日后查賬必須要用。

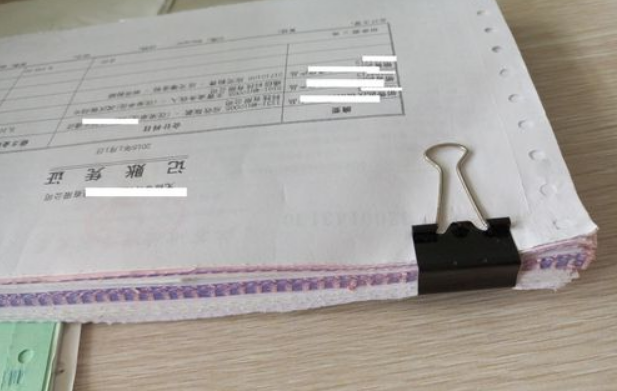

然后把整個(gè)月份的帳整理好,不能缺少必要的附件。然后用夾子夾住,然后再放憑證封面、底面、對(duì)角紙,一定要對(duì)齊,用夾子夾緊,這樣裝訂起來既方便,裝好又美觀。

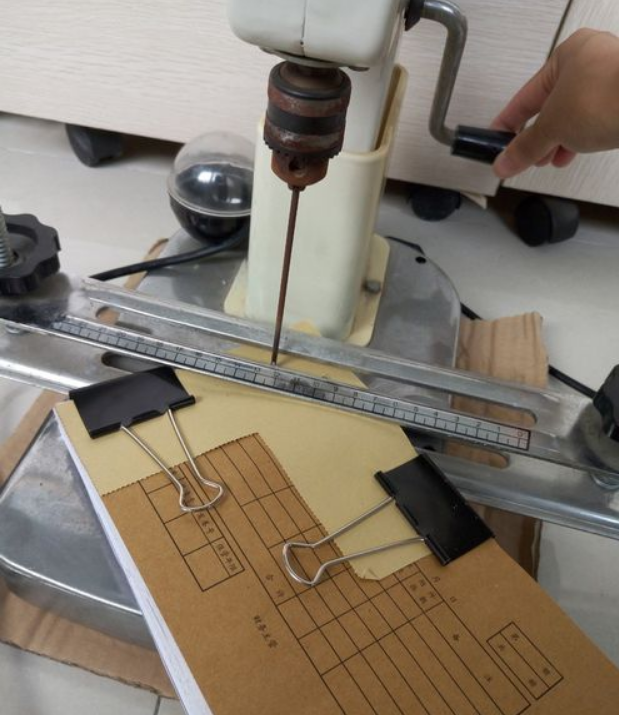

用裝訂機(jī)打眼,注意兩個(gè)洞的距離(兩公分)與對(duì)角紙折線距離,防止訂到附件上的內(nèi)容。小心機(jī)器操作傷到手。

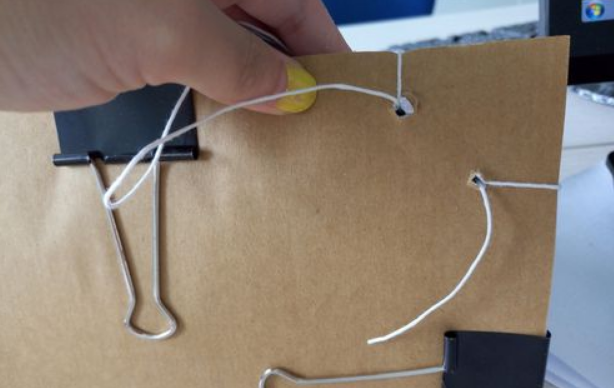

然后用大頭針穿線,用線吧憑證緊緊固定,防止散開。然后在背后打結(jié),可以讓憑證裝訂顯得更加工整。

卸下夾子把液體膠涂在對(duì)角紙?zhí)摼€以內(nèi),然后把對(duì)角紙折過去,粘貼面都要涂上膠水,以固定憑證。

這樣憑證就裝訂好了。

然后在憑證封面上寫明憑證種類、起止號(hào)碼、憑證張數(shù)、會(huì)計(jì)主管人員和裝訂人員簽章,側(cè)面也要寫,以便查閱。

-

遞延收益屬于哪個(gè)會(huì)計(jì)科目,如何做賬

按照會(huì)計(jì)的管理原則,遞延收益屬于負(fù)債類會(huì)計(jì)科目。具體來說,遞延收益應(yīng)該在資產(chǎn)負(fù)債表中列為長(zhǎng)期負(fù)債,或者在非流動(dòng)資產(chǎn)負(fù)債表中列為其他非流動(dòng)負(fù)債。如果企業(yè)在一定期間內(nèi)收

-

計(jì)提工資的會(huì)計(jì)分錄怎么做

首先,我們需要明確計(jì)提工資的核心概念:計(jì)提就是按照企業(yè)已經(jīng)發(fā)出的工資標(biāo)準(zhǔn),對(duì)尚未實(shí)際支付的部分進(jìn)行預(yù)留計(jì)算。因此,計(jì)提工資會(huì)涉及到兩個(gè)賬戶:工資應(yīng)付賬戶和預(yù)提賬戶。其次,

-

年底關(guān)賬需要做什么 最后6筆會(huì)計(jì)分錄

分錄一年底結(jié)轉(zhuǎn)全年凈利潤(rùn):借:本年利潤(rùn)200萬元貸:利潤(rùn)分配-未分配利潤(rùn)200萬元若是虧損了,則做相反的會(huì)計(jì)分錄。分錄二年底計(jì)提10%法定盈余公積金:借:利潤(rùn)分配-提取法定盈余

-

過節(jié)費(fèi)屬于福利費(fèi)還是工資(過節(jié)費(fèi)會(huì)計(jì)處理)

說明:企業(yè)發(fā)放過節(jié)費(fèi),需要并入員工當(dāng)月的工資薪金一并按照“工資薪金所得”扣繳個(gè)人所得稅。如果在發(fā)放過節(jié)費(fèi)時(shí)沒有扣稅的,應(yīng)在發(fā)放工資時(shí)一并扣稅。對(duì)于“過節(jié)費(fèi)”,實(shí)質(zhì)上就是財(cái)企(200

-

研發(fā)費(fèi)用如何進(jìn)行賬務(wù)處理(會(huì)計(jì)分錄)

①企業(yè)應(yīng)按照國(guó)家財(cái)務(wù)會(huì)計(jì)制度要求,對(duì)研發(fā)支出進(jìn)行會(huì)計(jì)處理;同時(shí),對(duì)享受加計(jì)扣除的研發(fā)費(fèi)用按研發(fā)項(xiàng)目設(shè)置輔助賬,準(zhǔn)確歸集核算當(dāng)年可加計(jì)扣除的各項(xiàng)研發(fā)費(fèi)用實(shí)際發(fā)生額。企業(yè)在一個(gè)納

-

固定資產(chǎn)包括哪些?固定資產(chǎn)折舊如何編制會(huì)計(jì)分錄

對(duì)于這個(gè)分錄,還是很好理解的。畢竟這屬于比較基礎(chǔ)的會(huì)計(jì)分錄了。當(dāng)然,固定資產(chǎn)會(huì)計(jì)分錄的難點(diǎn)不在于簡(jiǎn)單的分錄,而在于固定資產(chǎn)的入賬價(jià)值如何確定。固定資產(chǎn)在購(gòu)入的當(dāng)月不進(jìn)行折舊,從開始

-

無形資產(chǎn)攤銷都計(jì)入哪些會(huì)計(jì)科目里面

答:無形資產(chǎn)攤銷額應(yīng)當(dāng)按照無形資產(chǎn)的不同用途計(jì)入不同科目。若是自用時(shí),則計(jì)入管理費(fèi)用;若是出租時(shí),則計(jì)入其他業(yè)務(wù)成本;若是專門用于生產(chǎn)產(chǎn)品,則計(jì)入制造費(fèi)用或者生產(chǎn)成本。可以

-

原材料盤虧會(huì)計(jì)處理

賬務(wù)的實(shí)操處理是企業(yè)產(chǎn)生了相關(guān)數(shù)據(jù)以及費(fèi)用內(nèi)容的時(shí)候都需要各位會(huì)計(jì)人員全面進(jìn)行掌握的,并且有緣原材料盤虧的情況下產(chǎn)生的數(shù)據(jù)內(nèi)容也哦度是需要全面進(jìn)行實(shí)操處理的。固定資產(chǎn)的盤虧,借記“

-

會(huì)計(jì)憑證保管期限多少年

其中會(huì)計(jì)憑證、會(huì)計(jì)賬簿等主要會(huì)計(jì)檔案的最低保管期限已延長(zhǎng)至30年,其他輔助會(huì)計(jì)資料的最低保管期限延長(zhǎng)至10年。會(huì)計(jì)檔案的保管期限,從會(huì)計(jì)年度終了后的第一天算起。將會(huì)計(jì)檔案的定期保管

-

分配利潤(rùn)的會(huì)計(jì)科目分錄

"利潤(rùn)分配"科目核算企業(yè)利潤(rùn)的分配(或虧損的彌補(bǔ))和歷年分配(或彌補(bǔ))后的余額。其借方反映企業(yè)利潤(rùn)的分配情況,包括提取法定盈余公積、提取任意盈余公積、應(yīng)付現(xiàn)金股