-

2022-01-02

cpa網(wǎng)上教育多少錢

cpa網(wǎng)上教育多少錢,網(wǎng)上學(xué)注會(huì)需要花三四千左右,注會(huì)備考一般是聽(tīng)網(wǎng)校。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》第三章第一節(jié)其他方式取得存貨的成本其他方式取得存貨的成本1、投資者投入存貨的成本借:原材

-

2022-01-02

注會(huì)綜合誰(shuí)講的好

注會(huì)綜合誰(shuí)講的好,正保會(huì)計(jì)網(wǎng)校的性價(jià)比更高一些。注會(huì)《審計(jì)》采購(gòu)與付款循環(huán)7個(gè)重要知識(shí)點(diǎn)本章的重要性不及第九章,需要背誦的知識(shí)點(diǎn)比較少。但是即便如此,以下列舉的這些點(diǎn),也要能

-

2022-01-02

遵化有沒(méi)有注會(huì)培訓(xùn)機(jī)構(gòu)

遵化有沒(méi)有注會(huì)培訓(xùn)機(jī)構(gòu),建議選擇一個(gè)好一點(diǎn)的注會(huì)培訓(xùn)機(jī)構(gòu)。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》第七章持有至到期投資的后續(xù)計(jì)量持有至到期投資的后續(xù)計(jì)量借:應(yīng)收利息(分期付息債券按票面利率計(jì)算的利

-

2022-01-02

cpa財(cái)務(wù)成本管理誰(shuí)講得好

cpa財(cái)務(wù)成本管理誰(shuí)講得好,可以跟著CPA網(wǎng)課學(xué)習(xí)。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí)知識(shí)點(diǎn):留置權(quán)與抵押權(quán)、質(zhì)權(quán)的區(qū)別留置權(quán)與抵押權(quán)、質(zhì)權(quán)的區(qū)別標(biāo)的物和成立要件不同。抵押權(quán),是指為擔(dān)保債務(wù)

-

2022-01-02

浙江哪個(gè)注冊(cè)會(huì)計(jì)師培訓(xùn)機(jī)構(gòu)

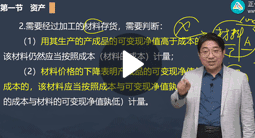

浙江哪個(gè)注冊(cè)會(huì)計(jì)師培訓(xùn)機(jī)構(gòu),現(xiàn)在各個(gè)網(wǎng)校都有試聽(tīng)課。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》預(yù)習(xí)知識(shí)點(diǎn):存貨的確認(rèn)條件和核算范圍存貨的確認(rèn)條件和核算范圍(一)存貨的概念存貨,是指企業(yè)在日常活動(dòng)中持

-

2022-01-02

貴陽(yáng)什么地方有培訓(xùn)注冊(cè)會(huì)計(jì)師

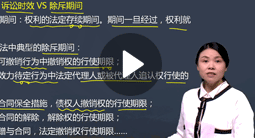

貴陽(yáng)什么地方有培訓(xùn)注冊(cè)會(huì)計(jì)師,正保注會(huì)培訓(xùn)很多人推薦。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí)知識(shí)點(diǎn):第二章訴訟時(shí)效中止訴訟時(shí)效的中止一、(提供訴訟時(shí)效)訴訟時(shí)效中止的事由(1)不可抗力(2)其他障

-

2022-01-02

注會(huì)買哪個(gè)網(wǎng)校的課程

注會(huì)買哪個(gè)網(wǎng)校的課程,cpa網(wǎng)絡(luò)課程推薦正保。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第三章采購(gòu)戰(zhàn)略采購(gòu)戰(zhàn)略(提供采購(gòu)戰(zhàn)略)采購(gòu)是指企業(yè)取得所用的材料資源和業(yè)務(wù)服務(wù)的過(guò)程。采購(gòu)對(duì)企業(yè)產(chǎn)品

-

2022-01-02

惠州有沒(méi)注冊(cè)會(huì)計(jì)師培訓(xùn)機(jī)構(gòu)

惠州有沒(méi)注冊(cè)會(huì)計(jì)師培訓(xùn)機(jī)構(gòu),注會(huì)考試可以報(bào)一個(gè)網(wǎng)絡(luò)課程。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第六章內(nèi)部控制要求與措施(1)內(nèi)部控制要求與措施--企業(yè)文化的建設(shè)內(nèi)控措施:(1)積極培育具有

-

2022-01-02

注會(huì)稅法是聽(tīng)誰(shuí)的課程

注會(huì)稅法是聽(tīng)誰(shuí)的課程,建議報(bào)一個(gè)注會(huì)網(wǎng)課來(lái)備考。注冊(cè)會(huì)計(jì)師《審計(jì)》第三章評(píng)價(jià)審計(jì)證據(jù)充分性和適當(dāng)性的特殊考慮評(píng)價(jià)審計(jì)證據(jù)充分性和適當(dāng)性的特殊考慮1、對(duì)文件記錄可靠性的考慮(提供

-

2022-01-02

注冊(cè)會(huì)計(jì)師你們都報(bào)的什么班

注冊(cè)會(huì)計(jì)師你們都報(bào)的什么班,可以聽(tīng)網(wǎng)課學(xué)習(xí)注會(huì)。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》預(yù)習(xí)知識(shí)點(diǎn):第二章狹義的無(wú)權(quán)代理狹義的無(wú)權(quán)代理(提供無(wú)權(quán)代理)無(wú)權(quán)代理的情形:(1)沒(méi)有代理權(quán);(2)超越代理權(quán);(3

-

2022-01-02

如何聽(tīng)cpa網(wǎng)課

如何聽(tīng)cpa網(wǎng)課,建議直接找大牌機(jī)構(gòu),例如正保會(huì)計(jì)網(wǎng)校。注會(huì)《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》預(yù)習(xí)知識(shí)點(diǎn):價(jià)值鏈分析價(jià)值鏈分析價(jià)值鏈分析是波特提出來(lái)的用于分析企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的理論。該理論認(rèn)為

-

2022-01-02

考注會(huì)用不用報(bào)補(bǔ)習(xí)班

考注會(huì)用不用報(bào)補(bǔ)習(xí)班,注會(huì)培訓(xùn)班推薦正保會(huì)計(jì)網(wǎng)校。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第四章創(chuàng)業(yè)型組織結(jié)構(gòu)橫向分工結(jié)構(gòu)的基本類型--創(chuàng)業(yè)型組織結(jié)構(gòu)(提供創(chuàng)業(yè)型組織結(jié)構(gòu))從橫向分工結(jié)構(gòu)

-

2022-01-02

嘉興注冊(cè)會(huì)計(jì)師培訓(xùn)有沒(méi)有

嘉興注冊(cè)會(huì)計(jì)師培訓(xùn)有沒(méi)有,注冊(cè)會(huì)計(jì)師培訓(xùn)推薦正保會(huì)計(jì)網(wǎng)校。注冊(cè)會(huì)計(jì)師《稅法》第二章增值稅免稅項(xiàng)目《增值稅暫行條例》規(guī)定的免稅項(xiàng)目1、農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品。納稅人采取公

-

2022-01-02

注會(huì)輔導(dǎo)機(jī)構(gòu)多少錢了

注會(huì)輔導(dǎo)機(jī)構(gòu)多少錢了,一般選擇網(wǎng)課需要三四千,可以到正保會(huì)計(jì)網(wǎng)校試聽(tīng)注會(huì)課程。注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》知識(shí)點(diǎn):管理人的資格與指定管理人的資格與指定管理人:人民法院依法受理破產(chǎn)申請(qǐng)

-

2022-01-02

鹽城有注冊(cè)會(huì)計(jì)師培訓(xùn)

鹽城有注冊(cè)會(huì)計(jì)師培訓(xùn),注會(huì)網(wǎng)課建議到正保去聽(tīng)。注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第五章失效模式影響和危害度分析法風(fēng)險(xiǎn)管理技術(shù)與方法--失效模式影響和危害度分析法(提供失效模式影響

-

2022-01-02

cpa考試網(wǎng)上教程多少錢

cpa考試網(wǎng)上教程多少錢,注會(huì)培訓(xùn)費(fèi)用一般需要三四千,可以找一些知名的機(jī)構(gòu)來(lái)報(bào)班。注冊(cè)會(huì)計(jì)師《審計(jì)》知識(shí)點(diǎn):第二章確定基準(zhǔn)時(shí)的注意事項(xiàng)確定基準(zhǔn)時(shí)的注意事項(xiàng)1、企業(yè)處于微利或微虧狀

-

2022-01-02

誰(shuí)的注會(huì)戰(zhàn)略講得好

誰(shuí)的注會(huì)戰(zhàn)略講得好,考注會(huì)報(bào)一個(gè)正保會(huì)計(jì)網(wǎng)校的網(wǎng)課挺方便。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》考點(diǎn):會(huì)計(jì)政策與會(huì)計(jì)估計(jì)的區(qū)分1、針對(duì)存貨發(fā)出的計(jì)價(jià)方法,不屬于會(huì)計(jì)估計(jì)。確定的事項(xiàng)選定相應(yīng)的方法

-

2022-01-02

cpa各科哪些老師講得好

cpa各科哪些老師講得好,注冊(cè)會(huì)計(jì)師專業(yè)階段就有6個(gè)科目,不是小事。注冊(cè)會(huì)計(jì)師《稅法》知識(shí)點(diǎn):資源稅的征收管理資源稅的征收管理1.納稅環(huán)節(jié)資源稅在應(yīng)稅產(chǎn)品的銷售或自用環(huán)節(jié)計(jì)算繳納。

-

2022-01-02

注會(huì)要不要報(bào)班

注會(huì)要不要報(bào)班,注會(huì)考生一般聽(tīng)網(wǎng)課學(xué)習(xí)。注冊(cè)會(huì)計(jì)師《稅法》第二章農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額核定辦法農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額核定辦法(提供農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額)以購(gòu)進(jìn)農(nóng)產(chǎn)品為原料生產(chǎn)銷售液

-

2022-01-02

零基礎(chǔ)學(xué)注會(huì)報(bào)什么班

零基礎(chǔ)學(xué)注會(huì)報(bào)什么班,注會(huì)網(wǎng)課都是隨報(bào)隨學(xué)。注冊(cè)會(huì)計(jì)師《稅法》第十章第三節(jié)工資薪金所得應(yīng)納稅額的計(jì)算工資薪金所得應(yīng)納稅額的計(jì)算一、工資薪金應(yīng)納稅所得額的計(jì)算(提供工資薪金所得

-

2022-01-02

注會(huì)什么老師好

注會(huì)什么老師好,建議大家選擇網(wǎng)校時(shí)一定要自己試聽(tīng)一遍。注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》:合并報(bào)表編制1.確定合并范圍;2.統(tǒng)一母子公司的會(huì)計(jì)政策和會(huì)計(jì)期間:3.對(duì)子公司外幣報(bào)表(境外經(jīng)營(yíng))要進(jìn)行報(bào)

-

2022-01-02

有什么好的注會(huì)培訓(xùn)網(wǎng)

有什么好的注會(huì)培訓(xùn)網(wǎng),正保的注會(huì)課程價(jià)格不貴,而且通過(guò)率也挺高的。注冊(cè)會(huì)計(jì)師《財(cái)管》常用公式全面預(yù)算1.某項(xiàng)預(yù)算成本總額=預(yù)算固定成本額+預(yù)算單位變動(dòng)成本額x預(yù)計(jì)業(yè)務(wù)量(Y=a+bX)2.

-

2022-01-02

湛江有沒(méi)有注冊(cè)會(huì)計(jì)師考試培訓(xùn)

湛江有沒(méi)有注冊(cè)會(huì)計(jì)師考試培訓(xùn),注會(huì)網(wǎng)校正保會(huì)計(jì)網(wǎng)校做的不錯(cuò)。注冊(cè)會(huì)計(jì)師《稅法》第二章增值稅進(jìn)項(xiàng)稅額的抵扣時(shí)限增值稅進(jìn)項(xiàng)稅額的抵扣時(shí)限1.(提供增值稅進(jìn)項(xiàng)稅額的抵扣時(shí)限)境內(nèi)專票,

-

2022-01-02

注會(huì)考試誰(shuí)家培訓(xùn)機(jī)構(gòu)比較好

注會(huì)考試誰(shuí)家培訓(xùn)機(jī)構(gòu)比較好,我同學(xué)都報(bào)的正保,都說(shuō)教的很好。注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》預(yù)習(xí)知識(shí)點(diǎn):長(zhǎng)期資本和營(yíng)運(yùn)資本長(zhǎng)期資本和營(yíng)運(yùn)資本長(zhǎng)期資本是指企業(yè)可長(zhǎng)期使用的資本,包括權(quán)

-

2022-01-02

注會(huì)的網(wǎng)校聽(tīng)誰(shuí)的講座

注會(huì)的網(wǎng)校聽(tīng)誰(shuí)的講座,正保的注會(huì)網(wǎng)絡(luò)課程都是請(qǐng)的名師講課。注冊(cè)會(huì)計(jì)師《審計(jì)》第三章審計(jì)程序的種類審計(jì)程序的種類(提供審計(jì)程序)在審計(jì)過(guò)程中,注冊(cè)會(huì)計(jì)師按獲取審計(jì)證據(jù)的目的(比如

郭建華:會(huì)計(jì)

郭建華:會(huì)計(jì) 楊聞萍:審計(jì)

楊聞萍:審計(jì) 葉青:稅法

葉青:稅法 賈國(guó)軍:財(cái)務(wù)成本管理

賈國(guó)軍:財(cái)務(wù)成本管理 杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理

杭建平:公司戰(zhàn)略與風(fēng)險(xiǎn)管理 王妍荔:經(jīng)濟(jì)法

王妍荔:經(jīng)濟(jì)法 徐永濤:審計(jì)

徐永濤:審計(jì) 劉國(guó)峰:會(huì)計(jì)

劉國(guó)峰:會(huì)計(jì) 劉國(guó)峰

劉國(guó)峰 楊軍

楊軍 達(dá)江

達(dá)江 高志謙

高志謙 楊聞萍

楊聞萍 賈國(guó)軍

賈國(guó)軍 郭建華

郭建華

楊聞萍

楊聞萍

葉青

葉青

賈國(guó)軍

賈國(guó)軍

杭建平

杭建平

王妍荔

王妍荔

徐永濤

徐永濤

劉國(guó)峰

劉國(guó)峰