-

業(yè)務(wù)招待費進項稅能否抵扣是會計工作中的常見問題,業(yè)務(wù)招待費包括了業(yè)務(wù)洽談、來賓接待及產(chǎn)品推銷等所發(fā)生的費用。

業(yè)務(wù)招待費進項稅是否可以抵扣?

答:業(yè)務(wù)招待費進項稅是不可以抵扣的。業(yè)務(wù)招待費指的是企業(yè)為生產(chǎn)、經(jīng)營業(yè)務(wù)的合理需要而支付的應(yīng)酬費用。是企業(yè)生產(chǎn)經(jīng)營中所發(fā)生的實實在在的一項費用支出,屬于個人消費,所以業(yè)務(wù)招待費進項稅不可以抵扣。

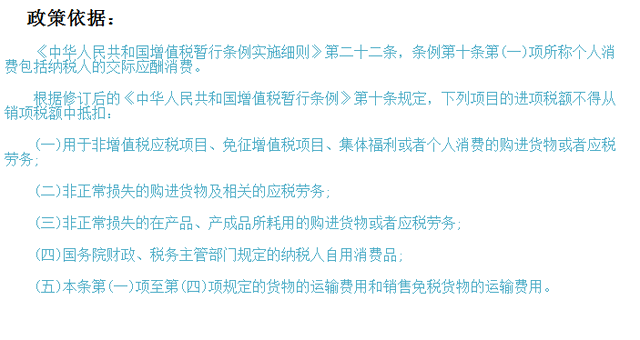

政策依據(jù),請看下圖:

業(yè)務(wù)招待費進項稅額轉(zhuǎn)出會計分錄怎么做?

對于業(yè)務(wù)招待費進項稅額轉(zhuǎn)出,可直接將不得抵扣的進項稅額計入成本費用,具體會計分錄如下所示:

借:業(yè)務(wù)招待費

貸:銀行存款

或者:

取得發(fā)票未認證之前:

借:業(yè)務(wù)招待費

應(yīng)交稅費——待認證進項稅額

貸:銀行存款

同時,在發(fā)票認證后:

借:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)

貸:應(yīng)交稅費——待認證進項稅額

由于不得抵扣,同時:

借:業(yè)務(wù)招待費

貸:應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)

業(yè)務(wù)招待費增值稅專用發(fā)票會計分錄怎么做?可以抵扣嗎?

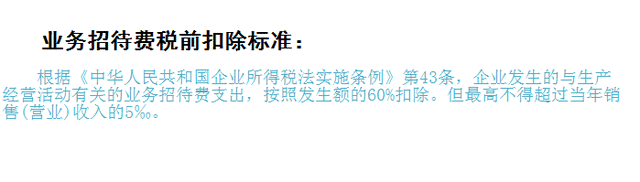

業(yè)務(wù)招待費稅前扣除標準及計算方法

業(yè)務(wù)招待費稅前扣除標準如圖所示:

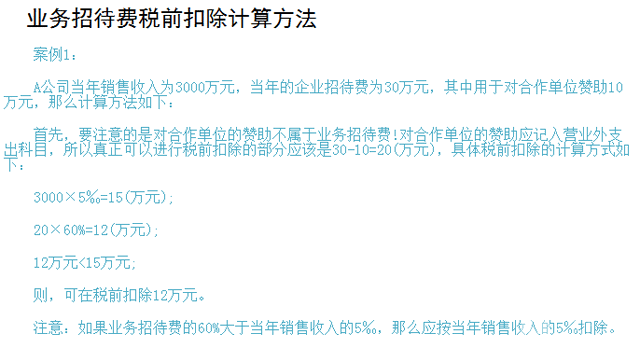

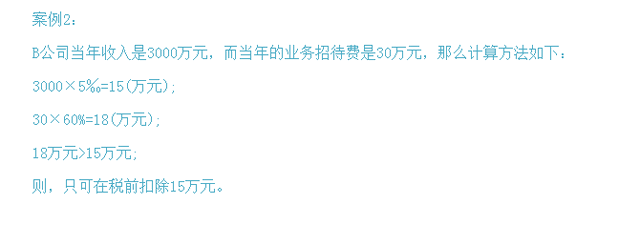

對于業(yè)務(wù)招待費稅前扣除如何計算,小編將通過下列案例來分析,具體如圖:

業(yè)務(wù)招待費是和差旅費的區(qū)別

如果客戶到公司來談項目,由公司承擔(dān)相應(yīng)住宿費,那么財務(wù)人員可將這筆費用列入業(yè)務(wù)招待費。如果是本公司的員工到客戶公司去談項目,由公司承擔(dān)相應(yīng)住宿費,這時財務(wù)人員就要將這筆費用列入差旅費了。通過上例可得出業(yè)務(wù)招待費和差旅費的區(qū)別就是:

業(yè)務(wù)招待費是企業(yè)外人員支出的費用;而差旅費為企業(yè)內(nèi)部人員所支出的費用。

-

差旅費與業(yè)務(wù)招待費的區(qū)別

首先,差旅費是指因出差而支出的費用,包括交通費、住宿費、餐費等。差旅費是指因工作需要,職工出差期間未在本工作地域內(nèi)日常生活中發(fā)生的支出,應(yīng)當由職工或企業(yè)承擔(dān),是企業(yè)根據(jù)《

-

招待費扣除標準(廣宣費和業(yè)務(wù)招待費扣除標準)

今天咱們講一下企業(yè)在日常經(jīng)營過種當中的業(yè)務(wù)招待費和廣告宣傳費用(下文簡稱廣宣費)稅務(wù)認可的在企業(yè)所得稅稅前的扣除標準:現(xiàn)在無論是企業(yè)還是個人,外面辦個事請人家吃

-

業(yè)務(wù)招待費按照發(fā)生額的60%扣除是什么意思

對于業(yè)務(wù)招待費的稅前扣除,要嚴格按照新稅法規(guī)定中的比例進行扣除,注意業(yè)務(wù)招待費的發(fā)生額只允許稅前列支60%,最高額是不能超過當年銷售收入的5‰的。通常業(yè)務(wù)招待費指的是企業(yè)由

-

匯算清繳期業(yè)務(wù)招待費如何納稅調(diào)整

匯算清繳期業(yè)務(wù)招待費如何納稅調(diào)整,數(shù)豆子為大家整理相關(guān)資料。匯算清繳期業(yè)務(wù)招待費如何納稅調(diào)整稅法規(guī)定,企業(yè)發(fā)生的與生產(chǎn)經(jīng)營有關(guān)的業(yè)務(wù)招待費支出,按照發(fā)生額的60%扣除,但最高不

-

私營獨資企業(yè)的業(yè)務(wù)招待費扣除標準

私營獨資企業(yè)的業(yè)務(wù)招待費扣除標準,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。凡實行查賬征稅辦法的個人獨資企業(yè)和合伙企業(yè),生產(chǎn)經(jīng)營所得比照《個體

-

籌辦期發(fā)生業(yè)務(wù)招待費的稅務(wù)處理怎么做

籌辦期發(fā)生業(yè)務(wù)招待費的稅務(wù)處理怎么做,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。按照《國家稅務(wù)總局關(guān)于企業(yè)所得稅若干稅務(wù)事項銜接問題的通知》(

-

“業(yè)務(wù)招待費”匯算清繳時如何進行納稅調(diào)整

“業(yè)務(wù)招待費”匯算清繳時如何進行納稅調(diào)整,最近很多小伙伴關(guān)注這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。稅法規(guī)定,企業(yè)發(fā)生的與生產(chǎn)經(jīng)營有關(guān)的業(yè)務(wù)招待費支出,按照發(fā)

-

利潤表中管理費用中的業(yè)務(wù)招待費怎么做賬

利潤表中管理費用中的業(yè)務(wù)招待費怎么做賬,關(guān)于管理費用的問題一直是各位會計們關(guān)注的,本文數(shù)豆子為大家整理了相關(guān)內(nèi)容,一起來看看。管理費用是指企業(yè)行政管理部門為組織和管理生產(chǎn)經(jīng)營

-

年底業(yè)務(wù)招待費調(diào)征會計分錄

年底業(yè)務(wù)招待費調(diào)征會計分錄,關(guān)于這個問題,一直是大家所關(guān)注的內(nèi)容,如果不太了解,也別著急,一起來看看數(shù)豆子為大家整理的相關(guān)知識吧。年底業(yè)務(wù)招待費調(diào)征會計分錄答:借利潤分配-

-

業(yè)務(wù)招待費稅前扣除標準2016

業(yè)務(wù)招待費稅前扣除標準可分為籌辦期間和生產(chǎn)經(jīng)營期間。按照發(fā)生額的60%扣除,但最高不得超過當年銷售(營業(yè))收入的5‰。股權(quán)投資業(yè)務(wù)企業(yè)分回的股息、紅利及股權(quán)轉(zhuǎn)讓收入可作為收入計算基